16/04/2022

Der Standardkontenrahmen (SKR) 03, bereitgestellt von DATEV, ist ein weit verbreitetes Werkzeug in der deutschen Buchführung, insbesondere für kleine und mittlere Unternehmen (KMUs). Er bietet eine standardisierte Struktur für die Organisation aller Geschäftsvorfälle und bildet die Grundlage für eine systematische und nachvollziehbare Buchhaltung.

Ein Kontenrahmen ist im Grunde ein Verzeichnis aller möglichen Konten, die ein Unternehmen für seine Buchführung nutzen kann. Er ist branchenübergreifend konzipiert und dient als Empfehlung. Der SKR 03 ist einer dieser Standardkontenrahmen, der sich am Prozessgliederungsprinzip orientiert. Das bedeutet, seine Konten sind so angeordnet, dass sie den typischen Geschäftsabläufen in einem Unternehmen folgen.

Was ist der SKR 03 Kontenrahmen genau?

Wie erwähnt, ist der SKR 03 ein von DATEV entwickelter Standardkontenrahmen. Er ist nummeriert und in verschiedene Klassen unterteilt. Das Ziel eines solchen Standardkontenrahmens ist es, die Buchhaltung zu vereinheitlichen, zu erleichtern und die Vergleichbarkeit von Unternehmen zu verbessern. Der SKR 03 ist aufgrund seiner Struktur besonders gut für Handels-, Handwerks- und Dienstleistungsunternehmen geeignet, die typische Geschäftsprozesse abbilden möchten.

Das ihm zugrundeliegende Prozessgliederungsprinzip ordnet die Konten nach den Abläufen im Unternehmen. Dies unterscheidet ihn beispielsweise vom SKR 04, der dem Abschlussgliederungsprinzip folgt und sich eher an der Struktur des Jahresabschlusses orientiert. Die Gliederung des SKR 03 nach Prozessen hilft Buchhaltern, die einzelnen Schritte eines Geschäftsvorfalls leichter auf die entsprechenden Konten zu buchen.

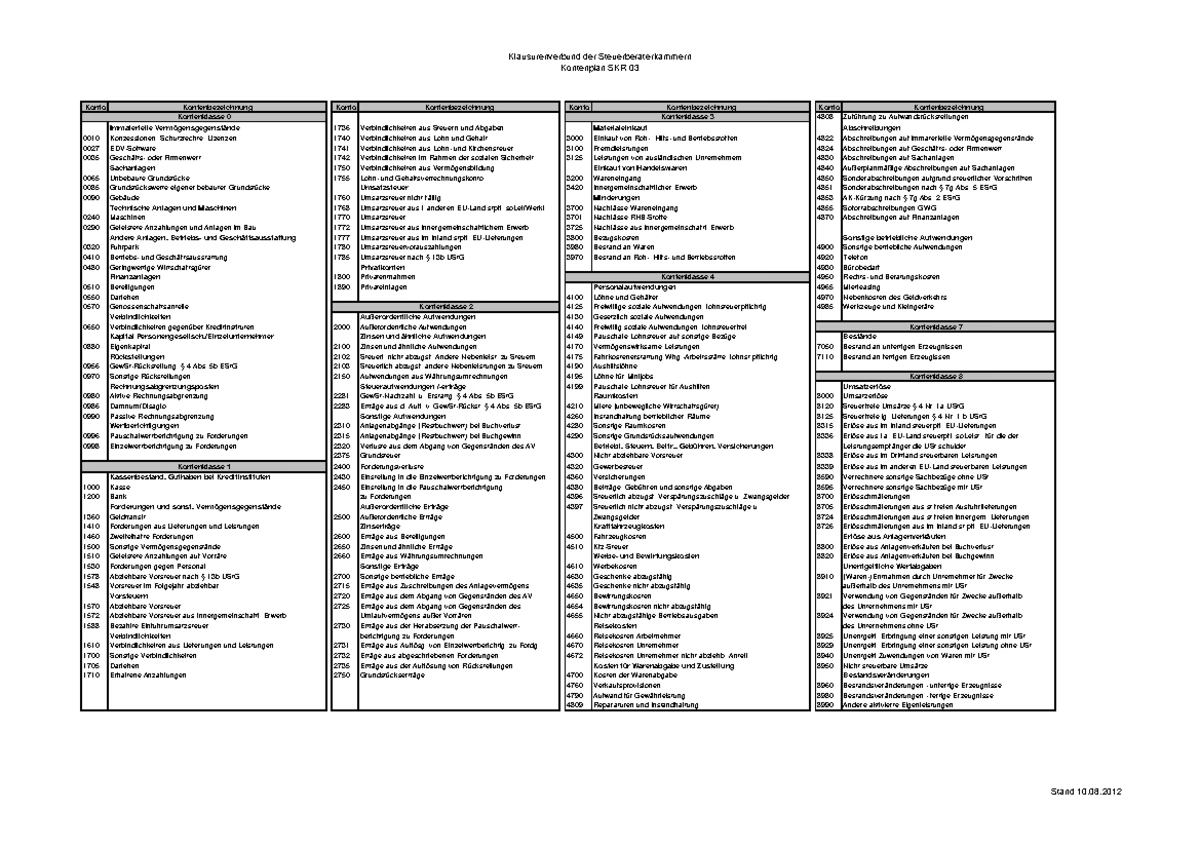

Die Kontenklassen im SKR 03

Der SKR 03 ist in zehn Kontenklassen (0 bis 9) unterteilt. Jede Klasse bündelt Konten ähnlicher Art oder Funktion im Prozessablauf. Die bereitgestellte Information listet die folgenden Arten von Konten auf, die diesen Klassen zugeordnet sind:

- Anlage- und Kapitalkonten (typischerweise Klasse 0)

- Finanz- und Privatkonten (typischerweise Klasse 1)

- Abgrenzungskonten (typischerweise Klasse 2)

- Wareneingangs- und Bestandskonten (typischerweise Klasse 3)

- Betriebliche Aufwendungen (typischerweise Klasse 4)

- Bestände an Erzeugnissen (typischerweise Klasse 5)

- Erlöskonten (typischerweise Klasse 8)

- Vortrags- und statistische Konten (typischerweise Klasse 9)

Einige Klassen (wie 6 und 7) sind in der Liste nicht explizit genannt, enthalten aber im SKR 03 oft weitere Aufwands- und Ertragskonten oder spezielle Bestandskonten, je nach detaillierter Ausgestaltung.

Jedes Konto innerhalb dieser Klassen hat eine eindeutige Nummer. Diese Nummerierung folgt einem bestimmten Schema, das die Zugehörigkeit zur Kontenklasse und oft auch zur Kontengruppe innerhalb der Klasse anzeigt. Zum Beispiel liegen Konten für betriebliche Aufwendungen typischerweise in der Kontenklasse 4.

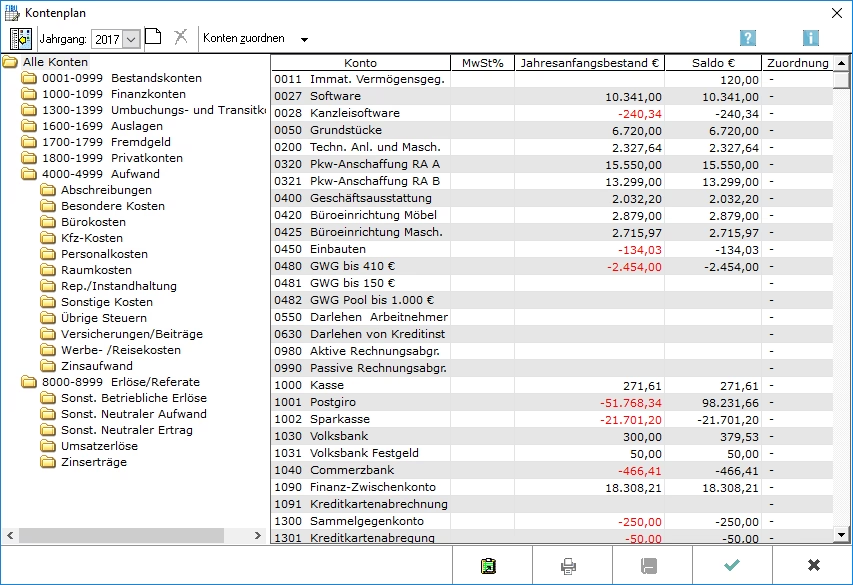

Vom Kontenrahmen zum Kontenplan

Ein Standardkontenrahmen wie der SKR 03 ist eine Vorlage. Er enthält sehr viele Konten, von denen nicht jedes Unternehmen alle benötigt. Ein Kontenplan ist die individuelle Auswahl und Anpassung der Konten aus dem Kontenrahmen, die ein spezifisches Unternehmen tatsächlich nutzt. Man nimmt den SKR 03 als Basis und passt ihn an die eigenen Bedürfnisse an. Das bedeutet, man wählt die relevanten Konten aus, benennt sie bei Bedarf um (innerhalb gewisser Grenzen) und ergänzt eventuell spezielle Unterkonten. Die bereitgestellte Information erwähnt, dass eine Buchhaltungssoftware, wie beispielsweise von Lexware, diesen Prozess der Anpassung schnell und einfach gestalten kann.

Die individuelle Anpassung ist wichtig, damit der Kontenplan die spezifischen Geschäftsvorfälle und Strukturen des Unternehmens korrekt abbildet. Nur mit einem passenden Kontenplan kann die Buchhaltung effizient und aussagekräftig sein.

Betriebliche Aufwendungen im SKR 03 (Kontenklasse 4)

Die Kontenklasse 4 im SKR 03 ist von zentraler Bedeutung für die Erfassung der betrieblichen Aufwendungen, also der Kosten, die im Rahmen der normalen Geschäftstätigkeit anfallen. Hierzu gehören eine Vielzahl von Ausgaben, wie zum Beispiel Personalkosten, Mietaufwendungen, Reisekosten, Werbekosten, Reparaturen, Energieaufwendungen und viele weitere. Jede Art von Aufwand hat in der Regel ein spezifisches Konto innerhalb dieser Klasse.

Die genaue Nummerierung innerhalb der Klasse 4 ist im SKR 03 detailliert festgelegt, aber die spezifische Verwendung kann im individuellen Kontenplan noch verfeinert werden. Die Fragen zu den Konten 4980, 4653 und 4960 deuten darauf hin, dass es sich um Konten innerhalb dieser Kategorie der betrieblichen Aufwendungen handelt.

Die Zusatzfunktion 'V' (Vorsteuer)

Die bereitgestellte Information erwähnt die Zusatzfunktion 'V', die für Vorsteuer steht. Diese Zusatzfunktion wird bestimmten Konten zugewiesen, in der Regel Konten für Wareneingang oder Kostenarten (Aufwendungen). Die Funktion 'V' signalisiert dem Buchhaltungsprogramm, dass aus den Beträgen, die auf dieses Konto gebucht werden, die Vorsteuer herausgerechnet oder ermittelt werden muss. Dies ist essenziell für Unternehmen, die zum Vorsteuerabzug berechtigt sind. Sie können die Mehrwertsteuer, die ihnen von anderen Unternehmen in Rechnung gestellt wird (die sogenannte Vorsteuer), vom Finanzamt zurückfordern oder mit der eigenen Zahllast verrechnen. Die korrekte Kennzeichnung der entsprechenden Aufwands- oder Wareneingangskonten mit der Funktion 'V' ist daher wichtig für die korrekte Berechnung der abziehbaren Vorsteuer.

Die Information besagt, dass diese Funktion meistens bei den Wareneinkaufskonten und den Konten der Kostenarten (also oft in der Kontenklasse 4) belegt ist. Dies macht Sinn, da beim Kauf von Waren oder Dienstleistungen für das Unternehmen in der Regel Vorsteuer anfällt, die das Unternehmen als Betriebsausgabe verbucht und gleichzeitig als Vorsteuer geltend machen möchte.

Häufig gestellte Fragen zu spezifischen SKR03 Konten

Im Zusammenhang mit dem SKR 03 tauchen oft Fragen zu spezifischen Konten auf. Basierend auf den gestellten Fragen können wir einige davon aufgreifen:

Was bucht man auf Konto 4980 SKR03?

Die uns vorliegende Information aus der Quelle gibt keine Auskunft darüber, was spezifisch auf Konto 4980 im SKR 03 gebucht wird. Konten in der Klasse 4 sind typischerweise für betriebliche Aufwendungen vorgesehen. Die genaue Belegung von Konto 4980 hängt vom Standard-Kontenrahmen in seiner jeweils gültigen Version sowie vom individuellen Kontenplan des Unternehmens ab. Ohne weitere spezifische Informationen aus der Quelle kann hier keine verbindliche Aussage getroffen werden, welche Art von Aufwand genau auf dieses Konto gebucht wird.

Was bucht man auf Konto 4653 SKR03?

Ähnlich wie bei Konto 4980 liefert die uns vorliegende Information keine spezifische Antwort darauf, was auf Konto 4653 im SKR 03 gebucht wird. Auch dieses Konto fällt in die Kontenklasse 4, die für betriebliche Aufwendungen reserviert ist. Die genaue Verwendung ist im Standard-Kontenrahmen festgelegt, kann aber im individuellen Kontenplan des Unternehmens angepasst sein. Die bereitgestellte Quelle enthält keine Details zur Nutzung dieses spezifischen Kontos.

Was bucht man auf 4960 SKR03?

Auch zu Konto 4960 gibt die uns vorliegende Information keine exakte Buchungsanweisung. Es liegt ebenfalls in der Kontenklasse 4 (betriebliche Aufwendungen). Die Quelle erwähnt jedoch die Zusatzfunktion 'V' (Vorsteuer) und erklärt, dass diese meistens auf Wareneinkaufskonten und Kostenartenkonten belegt ist, um die Vorsteuer zu ermitteln. Es ist daher wahrscheinlich, dass Konto 4960, als Konto für betriebliche Aufwendungen (Kostenart), potenziell mit dieser Zusatzfunktion belegt sein kann, sofern darauf Ausgaben gebucht werden, die zum Vorsteuerabzug berechtigen. Was genau auf 4960 gebucht wird (z.B. bestimmte sonstige betriebliche Aufwendungen), wird in der bereitgestellten Information nicht spezifiziert. Die genaue Belegung ergibt sich aus dem Standard-Kontenrahmen und dem darauf basierenden individuellen Kontenplan.

Zusammenfassung der Kontenklassen im SKR 03

| Kontenklasse | Inhalt (nach bereitgestellter Info & SKR03 Struktur) |

|---|---|

| 0 | Anlage- und Kapitalkonten |

| 1 | Finanz- und Privatkonten |

| 2 | Abgrenzungskonten |

| 3 | Wareneingangs- und Bestandskonten |

| 4 | Betriebliche Aufwendungen |

| 5 | Bestände an Erzeugnissen (sowie weitere Aufwendungen/Kosten) |

| 6 | (Weitere Aufwendungen/Kosten) |

| 7 | (Bestände an Erzeugnissen, weitere Erträge/Aufwendungen) |

| 8 | Erlöskonten |

| 9 | Vortrags- und statistische Konten |

Diese Tabelle gibt einen Überblick über die Gliederung des SKR 03. Es ist wichtig zu verstehen, dass dies ein Rahmen ist, der im Detail viele Unterkonten umfasst.

Fazit

Der SKR 03 ist ein bewährter Standardkontenrahmen für KMUs, der durch sein Prozessgliederungsprinzip eine logische Struktur für die Buchhaltung bietet. Er dient als Grundlage für den individuellen Kontenplan eines Unternehmens. Während die Kontenklasse 4 zentral für die Erfassung betrieblicher Aufwendungen ist und Zusatzfunktionen wie 'V' (Vorsteuer) eine wichtige Rolle spielen, um die korrekte steuerliche Behandlung sicherzustellen, ist die genaue Belegung spezifischer Konten wie 4980, 4653 oder 4960 im Detail des Standard-Kontenrahmens und des darauf basierenden individuellen Kontenplans festgelegt. Die bereitgestellte Information definiert den Rahmen und einige allgemeine Prinzipien, liefert aber keine spezifischen Buchungsanweisungen für diese konkreten Konten.

Wenn du mehr spannende Artikel wie „Der SKR 03 Kontenrahmen: Ein Überblick“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!