28/12/2025

Die Steuererklärung kann komplex erscheinen, doch sie bietet Arbeitnehmern zahlreiche Möglichkeiten, ihre Steuerlast zu senken. Ein zentraler Begriff dabei sind die sogenannten Werbungskosten. Doch was verbirgt sich genau dahinter und welche Ausgaben können Sie in Ihrer Steuererklärung für das Jahr 2018 geltend machen, um mehr Geld zurückzuerhalten? Dieser Artikel beleuchtet die wichtigsten Aspekte und gibt Ihnen einen umfassenden Überblick.

- Was genau sind Werbungskosten?

- Der Arbeitnehmer-Pauschbetrag 2018: Die 1.000 Euro Grenze

- Fahrtkosten zur Arbeit: Die Entfernungspauschale nutzen

- Arbeitsmittel: Was Sie für den Beruf brauchen

- Berufsverbände und Bewerbungskosten

- Reisekosten bei Auswärtstätigkeit

- Doppelte Haushaltsführung: Zweitwohnung aus beruflichem Grund

- Umzugskosten bei beruflicher Veranlassung

- Das häusliche Arbeitszimmer: Wann absetzbar?

- Häufig gestellte Fragen zu Werbungskosten 2018

- Was ist der Unterschied zwischen Werbungskosten und Sonderausgaben?

- Muss ich für alle Werbungskosten Belege sammeln?

- Was passiert, wenn meine Werbungskosten unter 1.000 Euro liegen?

- Kann ich die Kosten für einen neuen Anzug oder ein Kostüm absetzen, wenn ich es nur im Büro trage?

- Ich bin umgezogen, um näher an meinem Arbeitsplatz zu wohnen. Kann ich die Umzugskosten absetzen?

- Fazit

Was genau sind Werbungskosten?

Entgegen der landläufigen Vermutung, dass es sich um Kosten für Reklame handelt, bezeichnen Werbungskosten alle Ausgaben, die Ihnen als Arbeitnehmer im unmittelbaren Zusammenhang mit Ihrer beruflichen Tätigkeit entstehen. Diese Kosten sind steuerlich absetzbar, sofern sie nicht bereits von Ihrem Arbeitgeber steuerfrei erstattet wurden. Sie mindern somit Ihr zu versteuerndes Einkommen und führen zu einer geringeren Steuerzahlung oder einer höheren Steuererstattung.

Zu den typischen Beispielen für Werbungskosten zählen:

- Fahrtkosten zur ersten Tätigkeitsstätte

- Beiträge zu Berufsverbänden (wie Gewerkschaften)

- Kosten für Arbeitsmittel

- Aufwendungen für ein häusliches Arbeitszimmer

- Ausgaben für Fortbildungen

- Kosten im Zusammenhang mit Bewerbungen

- Umzugskosten aus beruflichem Anlass

- Kosten der doppelten Haushaltsführung

- Reisekosten und Verpflegungsmehraufwand bei Auswärtstätigkeiten

- Kontoführungsgebühren für das Gehaltskonto

- Kosten für Steuerberatung

Der Arbeitnehmer-Pauschbetrag 2018: Die 1.000 Euro Grenze

Das Finanzamt erkennt bei jedem Arbeitnehmer automatisch einen pauschalen Betrag für Werbungskosten an – den sogenannten Arbeitnehmer-Pauschbetrag. Für das Steuerjahr 2018 betrug dieser Pauschbetrag 1.000 Euro. Das bedeutet, dass Ihnen dieser Betrag ohne Nachweise vom Finanzamt gewährt wird. Selbst wenn Ihre tatsächlichen Werbungskosten unter diesem Betrag liegen, berücksichtigt das Finanzamt (und auch Steuersoftware) automatisch die vollen 1.000 Euro.

Nur wenn Ihre tatsächlichen beruflichen Ausgaben die 1.000 Euro überschreiten, lohnt es sich, alle Kosten einzeln in der Steuererklärung anzugeben und durch Belege nachzuweisen. In diesem Fall werden nicht die 1.000 Euro, sondern Ihre höheren, nachgewiesenen Kosten berücksichtigt, was zu einer größeren Steuerersparnis führt.

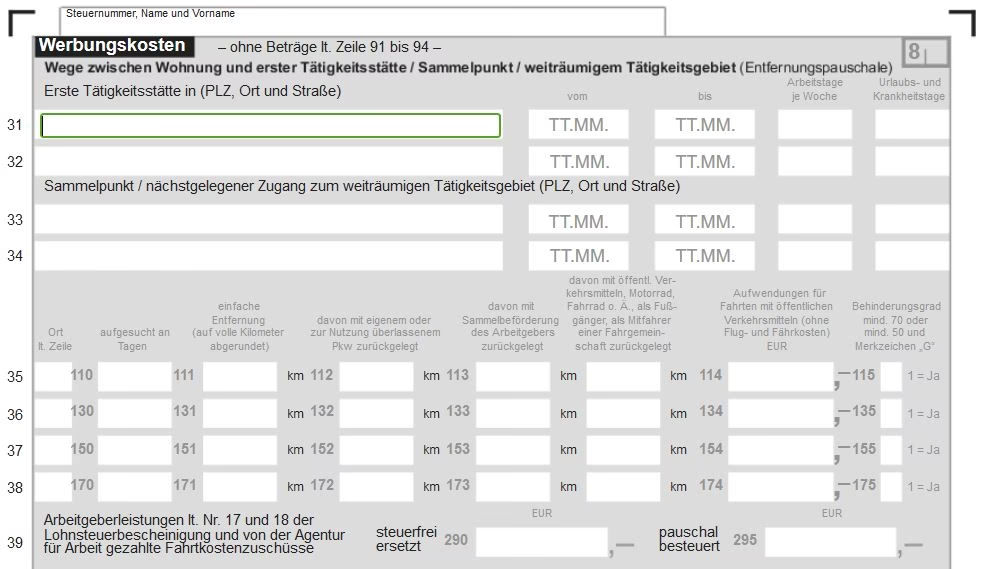

Fahrtkosten zur Arbeit: Die Entfernungspauschale nutzen

Für viele Arbeitnehmer sind die Fahrtkosten zur ersten Tätigkeitsstätte der größte Posten bei den Werbungskosten. Hier kommt die sogenannte Entfernungspauschale, oft auch als Pendlerpauschale bekannt, ins Spiel. Für jeden vollen Kilometer der einfachen Wegstrecke zwischen Ihrer Wohnung und der ersten Tätigkeitsstätte können Sie 30 Cent als Werbungskosten geltend machen.

Die Berechnung ist einfach: Nehmen Sie die einfache Entfernung in Kilometern, multiplizieren Sie diese mit der Anzahl Ihrer Arbeitstage im Jahr 2018 und das Ergebnis wiederum mit 0,30 Euro. Bei einer Fünf-Tage-Woche geht das Finanzamt in der Regel von 230 Arbeitstagen aus. Bei einer Strecke von beispielsweise 20 Kilometern ergibt sich damit ein Betrag von 20 km * 230 Tage * 0,30 Euro/km = 1.380 Euro. Damit liegen Sie bereits über dem Pauschbetrag von 1.000 Euro.

Die 1.000 Euro-Grenze wird bei einer Fünf-Tage-Woche schon ab einer einfachen Wegstrecke von knapp 15 Kilometern überschritten. Bei einer Sechs-Tage-Woche können Sie mit bis zu 280 Tagen, bei einer Vier-Tage-Woche mit bis zu 190 Tagen rechnen. Haben Sie an mehr Tagen gearbeitet, müssen Sie dies dem Finanzamt glaubhaft machen.

Wichtig ist, dass für die Entfernungspauschale nur die einfache Wegstrecke zählt, nicht die Hin- und Rückfahrt. Es ist unerheblich, ob Sie mit dem eigenen Auto, öffentlichen Verkehrsmitteln, dem Fahrrad oder zu Fuß zur Arbeit kommen. Allerdings gibt es eine jährliche Höchstgrenze von 4.500 Euro für die Entfernungspauschale, wenn Sie nicht das eigene Auto nutzen oder die Kosten für öffentliche Verkehrsmittel nachweisen. Nur bei Nutzung des eigenen Autos können auch höhere Fahrtkosten anerkannt werden.

Das Finanzamt verlangt nicht zwingend, dass Sie den kürzesten Weg wählen. Wenn eine längere Strecke offensichtlich schneller ist und Sie diese regelmäßig nutzen, können Sie auch diese längere Strecke in Ihrer Steuererklärung angeben.

Arbeitsmittel: Was Sie für den Beruf brauchen

Viele Gegenstände, die Sie beruflich nutzen, können Sie als Werbungskosten absetzen. Dazu gehören typische Büromaterialien, Fachbücher, Software, aber auch größere Anschaffungen wie Computer, Laptops, Drucker oder Smartphones. Die Kosten für Arbeitsmittel sind grundsätzlich abzugsfähig.

Die volle Abzugsfähigkeit gilt, wenn Sie das Arbeitsmittel fast ausschließlich, d.h. zu mehr als 90 Prozent, beruflich nutzen. Eine geringfügige private Nutzung (bis zu 10 Prozent) ist unschädlich. Bei einer gemischten Nutzung (sowohl beruflich als auch privat) können Sie die Kosten anteilig geltend machen. Nutzen Sie beispielsweise Ihr Smartphone zu 50 Prozent beruflich und zu 50 Prozent privat, können Sie 50 Prozent des Kaufpreises absetzen. Gleiches gilt für einen Schreibtisch, an dem Sie sowohl berufliche als auch private Dinge erledigen.

Für sogenannte geringwertige Wirtschaftsgüter (GWG) gab es im Jahr 2018 eine wichtige Änderung: Anschaffungen, deren Preis inklusive Umsatzsteuer 952 Euro nicht überstieg (bis 2017 lag die Grenze bei 487,90 Euro), konnten im Jahr der Anschaffung in voller Höhe als Werbungskosten abgesetzt werden. Teurere Arbeitsmittel müssen über die voraussichtliche Nutzungsdauer abgeschrieben werden (AfA - Absetzung für Abnutzung), wobei die Nutzungsdauern in amtlichen AfA-Tabellen geregelt sind.

Besondere Regeln gelten für Berufskleidung. Spezifische Berufskleidung (Uniformen, Schutzkleidung), die Sie beruflich tragen müssen und die nicht für den privaten Gebrauch gedacht ist, ist absetzbar. Auch die Kosten für die Reinigung dieser Kleidung können geltend gemacht werden, selbst wenn Sie sie zu Hause waschen. Normale Anzüge, Kostüme oder Hemden, die auch privat getragen werden könnten, erkennt das Finanzamt hingegen nicht an, selbst wenn Sie diese ausschließlich im Büro tragen.

Berufsverbände und Bewerbungskosten

Mitgliedsbeiträge zu Berufsverbänden, wie z.B. Gewerkschaften oder Beamtenbunden, die die Interessen ihres Berufsstandes vertreten, können Sie in voller Höhe als Werbungskosten absetzen.

Auch wenn Sie im Jahr 2018 auf Jobsuche waren, sind Ihnen Kosten entstanden, die Sie steuerlich geltend machen können. Dazu gehören Ausgaben für Büromaterialien, Porto, Inserate, Fotos, Beglaubigungen oder Bewerbungstrainings. Wenn Sie keine einzelnen Belege gesammelt haben, können Sie für jede Bewerbung eine Pauschale ansetzen: 8,50 Euro für eine klassische Bewerbungsmappe und 2,50 Euro für eine Online-Bewerbung (basierend auf einer Rechtsprechung des Finanzgerichts Köln). Fahrtkosten zu Vorstellungsgesprächen sind ebenfalls absetzbar (entweder Ticketpreis oder 30 Cent/km bei Nutzung des eigenen Autos). Falls eine Übernachtung oder Verpflegungsmehraufwand nötig war, können auch diese Kosten geltend gemacht werden.

Reisekosten bei Auswärtstätigkeit

Werden Sie von Ihrem Arbeitgeber vorübergehend an einem anderen Ort tätig (Dienstreise, Auswärtstätigkeit), können Sie die damit verbundenen Reisekosten absetzen, sofern diese nicht vom Arbeitgeber erstattet wurden. Im Gegensatz zur Fahrt zur ersten Tätigkeitsstätte können Sie bei Dienstreisen jeden gefahrenen Kilometer geltend machen (in der Regel 30 Cent pro Kilometer bei Nutzung des eigenen Autos).

Neben den Fahrtkosten sind auch Kosten für Unterkunft und notwendige Nebenkosten (z.B. Parkgebühren) absetzbar. Für die zusätzlichen Verpflegungskosten, die auf einer Dienstreise entstehen, können Sie eine Verpflegungspauschale geltend machen. Für das Jahr 2018 (seit 2014 unverändert) betrug diese:

- 12 Euro pro Kalendertag bei einer Abwesenheit von mehr als 8 Stunden, aber weniger als 24 Stunden.

- 24 Euro pro Kalendertag bei einer Abwesenheit von 24 Stunden.

- Für An- und Abreisetage bei mehrtägigen Reisen, unabhängig von der Abwesenheitsdauer an diesen Tagen, ebenfalls 12 Euro.

Vorsicht ist geboten, wenn Sie eine Dienstreise mit privatem Vergnügen verbinden. In diesem Fall können Sie die Kosten nur anteilig geltend machen. War die Reise beispielsweise zur Hälfte beruflich und zur Hälfte privat veranlasst, können Sie nur 50 Prozent der Kosten absetzen. Überwiegt der berufliche Anteil (z.B. 90 Prozent), können die Kosten in der Regel voll angesetzt werden. Das Finanzamt kann eine detaillierte Aufstellung verlangen.

Doppelte Haushaltsführung: Zweitwohnung aus beruflichem Grund

Wenn Sie aus beruflichen Gründen eine Zweitwohnung an Ihrem Arbeitsort unterhalten müssen, während Ihr Lebensmittelpunkt an einem anderen Ort liegt, liegt eine doppelte Haushaltsführung vor. Dies kann der Fall sein bei einer Versetzung, einer Betriebsverlagerung oder der Aufnahme einer neuen Stelle. Auch wenn Sie aus privaten Gründen umziehen, aber eine Wohnung am bisherigen Arbeitsort behalten, kann unter Umständen eine doppelte Haushaltsführung vorliegen, sofern die Zweitwohnung den Weg zur Arbeit deutlich verbessert.

Wichtig ist, dass Ihr Hauptwohnsitz der Ort ist, an dem sich Ihr Lebensmittelpunkt befindet (z.B. durch familiäre Bindungen). Eine doppelte Haushaltsführung liegt in der Regel nicht vor, wenn Sie ein Zimmer im Elternhaus bewohnen, es sei denn, Sie haben dort eine abgeschlossene Wohnung und zahlen Miete. Es spielt keine Rolle, ob Sie in einer eigenen Wohnung, einer WG, einem möblierten Zimmer oder im Hotel wohnen.

Die absetzbaren Kosten sind vielfältig:

- Kosten für die Unterkunft: Miete, Betriebskosten, Rundfunkbeitrag, notwendige Renovierungsausgaben oder Maklergebühren für die Zweitwohnung sind in Deutschland bis zu einem Höchstbetrag von 1.000 Euro pro Monat gegen Nachweis absetzbar.

- Kosten für notwendige Einrichtungsgegenstände: Möbel für die Zweitwohnung können ebenfalls abgesetzt werden.

- Verpflegungsmehraufwand: Für die ersten drei Monate nach Begründung der doppelten Haushaltsführung können Sie eine Verpflegungspauschale geltend machen: 24 Euro für jeden vollen Kalendertag der Abwesenheit und 12 Euro für An- und Abreisetage (seit 2014).

- Familienheimfahrten: Einmal pro Woche können Sie die Fahrtkosten für die Strecke zwischen der Zweitwohnung und Ihrem Hauptwohnsitz geltend machen. Dies geschieht über die Entfernungspauschale von 30 Cent pro einfachen Kilometer. Nutzen Sie öffentliche Verkehrsmittel, können Sie die tatsächlichen Kosten absetzen, wenn diese insgesamt im Jahr höher sind als die Entfernungspauschale. Bei Flügen oder Fahrten mit der Fähre sind die tatsächlichen Kosten immer zusätzlich absetzbar.

- Telefonkosten: Sollten Sie an einem Wochenende nicht nach Hause fahren, können Sie stattdessen die Kosten für ein Telefongespräch von bis zu 15 Minuten Dauer absetzen, sofern in Ihrer Hauptwohnung Familienangehörige leben.

Umzugskosten bei beruflicher Veranlassung

Ist ein Umzug beruflich veranlasst, können Sie die damit verbundenen Kosten als Werbungskosten absetzen. Ein Umzug ist beruflich veranlasst, wenn Sie beispielsweise den Arbeitsort wechseln, eine neue Stelle antreten oder wenn sich durch den Umzug Ihr täglicher Arbeitsweg um insgesamt mindestens eine Stunde verkürzt.

Absetzbar sind nachgewiesene Kosten wie:

- Kosten für die Suche einer neuen Wohnung (z.B. Maklergebühren).

- Kosten für ein Umzugsunternehmen oder Mietwagen.

- Schönheitsreparaturen in der alten Wohnung, wenn Sie dazu verpflichtet waren.

- Doppelte Mietzahlungen für maximal sechs Monate (bis zum Ende der Kündigungsfrist der alten Wohnung).

- Fahrtkosten für Umzugsfahrten mit dem eigenen Auto (30 Cent pro gefahrenen Kilometer).

Für kleinere Ausgaben, für die oft keine Einzelbelege vorliegen (wie Trinkgelder für Umzugshelfer, Montage der Einbauküche), gibt es eine Umzugskostenpauschale. Diese Pauschale können Sie auch dann geltend machen, wenn Sie den Umzug selbst durchgeführt haben. Bei doppelter Haushaltsführung ist die Umzugskostenpauschale allerdings nicht anwendbar.

Wichtig für 2018: Das Bundesfinanzministerium hat die Umzugskostenpauschalen für beruflich veranlasste Umzüge rückwirkend ab dem 1. März 2018 angehoben. Informieren Sie sich über die exakten Pauschalen, die für Ihren Umzug im Jahr 2018 galten.

Sollten für Ihre Kinder aufgrund des Umzugs Nachhilfestunden erforderlich werden, können auch diese Kosten unter bestimmten Voraussetzungen steuerlich geltend gemacht werden.

Das häusliche Arbeitszimmer: Wann absetzbar?

Wer regelmäßig oder ausschließlich von zu Hause aus arbeitet, kann unter bestimmten Bedingungen die Kosten für ein häusliches Arbeitszimmer als Werbungskosten absetzen. Voraussetzung ist, dass es sich um einen separaten Raum handelt, der durch Wände und Türen vom Rest der Wohnung getrennt ist. Eine Arbeitsecke im Wohnzimmer, abgetrennt durch einen Raumteiler oder ein Regal, erfüllt diese Voraussetzung laut Rechtsprechung des Bundesfinanzhofs (BFH) nicht.

Die Abzugsfähigkeit hängt von der Nutzung ab:

- Mittelpunkt der gesamten beruflichen und betrieblichen Betätigung: Bildet das Arbeitszimmer den Mittelpunkt Ihrer beruflichen Tätigkeit (z.B. bei freiberuflichen Tätigkeiten, die fast ausschließlich im Homeoffice ausgeübt werden), können Sie die Kosten in voller Höhe geltend machen.

- Kein anderer Arbeitsplatz vorhanden: Steht Ihnen für Ihre berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung (dies gilt oft für Außendienstmitarbeiter, Lehrer ohne eigenes Büro in der Schule), können Sie die Kosten für das Arbeitszimmer bis zu einem Höchstbetrag von 1.250 Euro im Jahr absetzen.

- Gelegentliche Nutzung oder nur für einzelne Tätigkeiten: Nutzen Sie das Arbeitszimmer nur gelegentlich oder dient es lediglich der Erledigung einzelner beruflicher Aufgaben neben einer Haupttätigkeit an einem anderen Ort (z.B. Vor- oder Nachbereitung im Homeoffice, obwohl ein Arbeitsplatz im Büro vorhanden ist), sind die Kosten in der Regel nicht absetzbar.

Absetzbare Kosten für das Arbeitszimmer sind beispielsweise ein anteiliger Teil der Miete oder der Gebäudeabschreibung bei Eigentum, anteilige Betriebskosten (Strom, Heizung, Wasser), Grundsteuer, Versicherungen, Reinigungskosten sowie die Kosten für die Renovierung und Ausstattung des Zimmers (Tapeten, Teppichboden, Lampen, Schreibtisch, Bürostuhl etc.). Die Kosten für die Ausstattung sind in der Regel in voller Höhe absetzbar, sofern sie ausschließlich für das Arbeitszimmer angeschafft wurden.

Das Finanzamt prüft bei einem geltend gemachten Arbeitszimmer oft genau nach. Der Raum sollte tatsächlich als reines Arbeitszimmer genutzt werden. Gegenstände, die auf eine private Nutzung hindeuten (wie Gästebett, Fernseher, Kleiderschrank), können die Anerkennung durch das Finanzamt gefährden.

Häufig gestellte Fragen zu Werbungskosten 2018

Was ist der Unterschied zwischen Werbungskosten und Sonderausgaben?

Werbungskosten sind Ausgaben im Zusammenhang mit der Erzielung von Einnahmen aus nichtselbstständiger Arbeit. Sonderausgaben sind dagegen private Ausgaben, die der Gesetzgeber steuerlich begünstigt, wie z.B. Spenden, Kirchensteuer oder Beiträge zur Altersvorsorge und Krankenversicherung.

Muss ich für alle Werbungskosten Belege sammeln?

Für Kosten bis zum Arbeitnehmer-Pauschbetrag von 1.000 Euro müssen Sie keine Belege einreichen. Wenn Ihre Kosten diesen Betrag übersteigen, müssen Sie die höheren Kosten nachweisen können. Das Finanzamt kann die Vorlage von Belegen verlangen. Es gibt jedoch Ausnahmen, bei denen Pauschalen auch ohne Einzelnachweise gelten (z.B. Entfernungspauschale, Verpflegungspauschale, Umzugskostenpauschale, Bewerbungspauschale bis zu bestimmten Grenzwerten).

Was passiert, wenn meine Werbungskosten unter 1.000 Euro liegen?

Wenn Ihre tatsächlichen Werbungskosten im Jahr 2018 unter 1.000 Euro lagen oder Sie keine Werbungskosten geltend machen, berücksichtigt das Finanzamt automatisch den Arbeitnehmer-Pauschbetrag von 1.000 Euro.

Kann ich die Kosten für einen neuen Anzug oder ein Kostüm absetzen, wenn ich es nur im Büro trage?

Nein, normale bürgerliche Kleidung, die auch privat getragen werden könnte, ist nicht absetzbar, selbst wenn Sie sie ausschließlich beruflich nutzen. Nur spezifische Berufskleidung, die eindeutig für den Beruf bestimmt ist, ist abzugsfähig.

Ich bin umgezogen, um näher an meinem Arbeitsplatz zu wohnen. Kann ich die Umzugskosten absetzen?

Ja, wenn sich durch den Umzug Ihr täglicher Arbeitsweg um mindestens eine Stunde verkürzt, gilt der Umzug als beruflich veranlasst und die Kosten sind als Werbungskosten absetzbar. Auch die Umzugskostenpauschale kann in diesem Fall geltend gemacht werden (beachten Sie die rückwirkende Erhöhung ab 1.3.2018).

Fazit

Die Geltendmachung von Werbungskosten ist ein effektiver Weg, um Ihre Steuerlast als Arbeitnehmer zu reduzieren. Nutzen Sie den Arbeitnehmer-Pauschbetrag von 1.000 Euro automatisch, oder sammeln Sie Belege, wenn Ihre tatsächlichen Kosten diesen Betrag überschreiten. Von Fahrtkosten über Arbeitsmittel bis hin zu speziellen Situationen wie doppelter Haushaltsführung oder Umzügen – die Möglichkeiten sind vielfältig. Indem Sie sich mit den verschiedenen absetzbaren Kostenarten vertraut machen, können Sie sicherstellen, dass Sie im Jahr 2018 kein Sparpotenzial ungenutzt lassen.

Wenn du mehr spannende Artikel wie „Werbungskosten 2018: Sparen Sie Steuern“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!