26/07/2016

In der Welt der Unternehmensfinanzen gibt es viele Posten, die auf den ersten Blick vielleicht nicht sofort klar sind. Neben offensichtlichen Kosten wie Material und Personal gibt es eine Kategorie, die oft sehr divers ist und viele verschiedene Ausgaben bündelt: die sonstigen betrieblichen Aufwendungen. Diese Position in der Gewinn- und Verlustrechnung (GuV) spielt eine wichtige Rolle für das Verständnis der gesamten Kostenstruktur eines Unternehmens und verdient daher nähere Betrachtung.

- Was sind Sonstige betriebliche Aufwendungen? Die Definition

- Unterscheidung nach Rechnungsverfahren: Gesamtkosten- vs. Umsatzkostenverfahren

- Typische Beispiele für Sonstige betriebliche Aufwendungen

- Die Herausforderung des „Sammelpostens“

- Praktische Bedeutung für Unternehmen

- Häufig gestellte Fragen

- Fazit

Was sind Sonstige betriebliche Aufwendungen? Die Definition

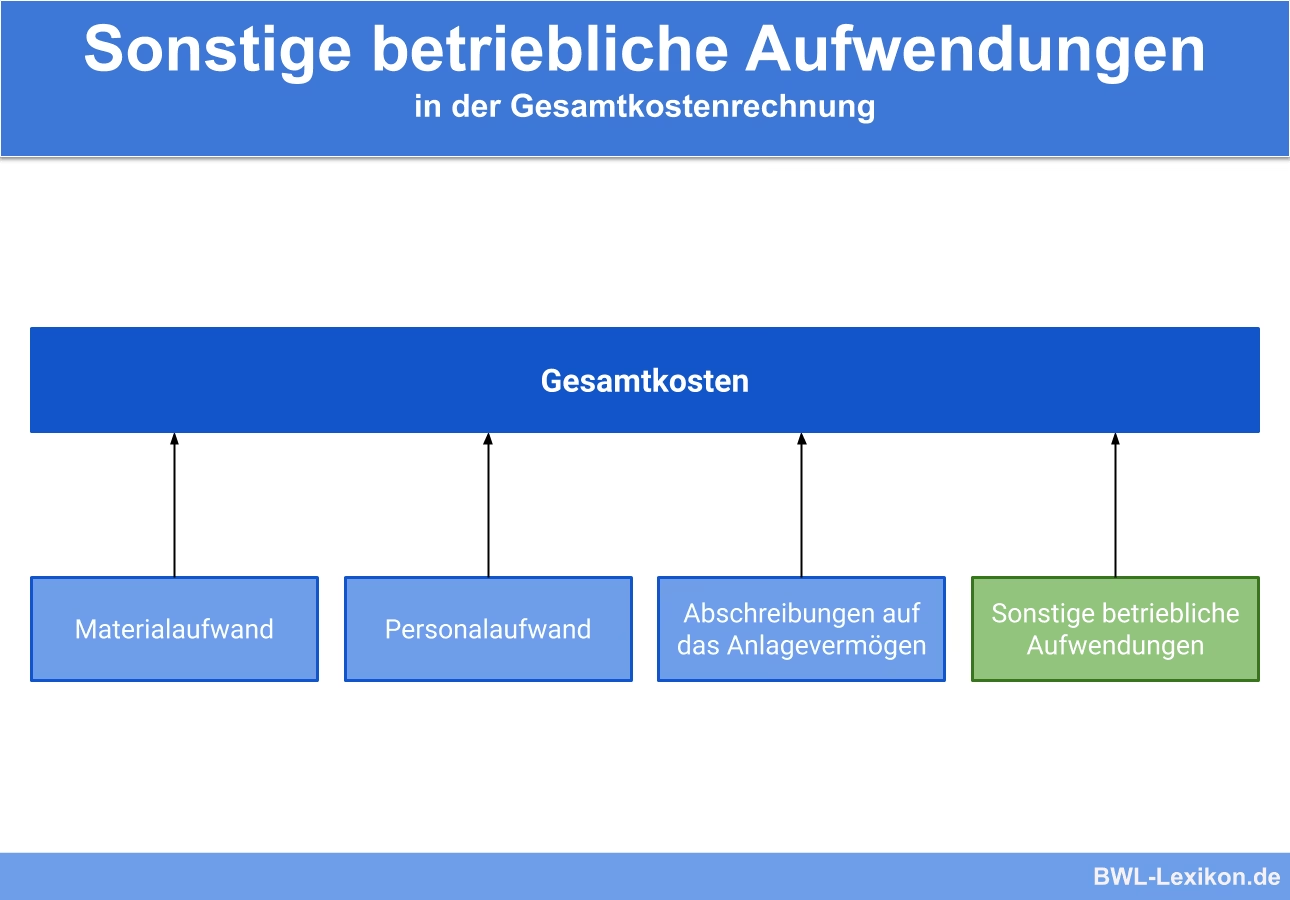

Die Position der sonstigen betrieblichen Aufwendungen findet sich in der Gewinn- und Verlustrechnung (GuV) eines Unternehmens, deren Struktur in Deutschland maßgeblich durch § 275 des Handelsgesetzbuches (HGB) vorgegeben wird. Es handelt sich dabei um einen Sammelposten für all jene Aufwendungen, die im Rahmen der gewöhnlichen Geschäftstätigkeit eines Unternehmens anfallen, aber nicht eindeutig anderen spezifischen Aufwandskategorien zugeordnet werden können. Dazu gehören insbesondere keine Aufwendungen für Material (Materialaufwand), Personal (Personalaufwand), Abschreibungen auf Vermögenswerte oder Aufwendungen, die dem Finanzergebnis zuzurechnen sind (wie Zinsaufwendungen) oder Steuern betreffen.

Vereinfacht gesagt, sind sonstige betriebliche Aufwendungen die „Restekiste“ der operativen Kosten. Sie umfassen eine breite Palette von Ausgaben, die für den laufenden Betrieb notwendig sind, aber nicht in die Hauptkategorien der direkten Produktions- oder Dienstleistungserbringungskosten fallen. Die genaue Zusammensetzung dieses Postens kann je nach Branche, Geschäftsmodell und sogar je nachdem, welches Rechnungsverfahren für die GuV angewendet wird, stark variieren.

Unterscheidung nach Rechnungsverfahren: Gesamtkosten- vs. Umsatzkostenverfahren

Die Art und Weise, wie die sonstigen betrieblichen Aufwendungen in der GuV präsentiert werden, hängt vom angewandten Rechnungsverfahren ab:

Beim Gesamtkostenverfahren (§ 275 Abs. 2 HGB)

Nach dem Gesamtkostenverfahren werden alle Aufwendungen nach ihrer Art gegliedert. Hier umfassen die sonstigen betrieblichen Aufwendungen alle Kosten der gewöhnlichen Geschäftstätigkeit, die nicht unter Materialaufwand, Personalaufwand oder Abschreibungen fallen. Dies schließt sowohl betrieblich ordentliche als auch unter Umständen periodenfremde oder sogar betriebsfremde Aufwendungen ein, solange sie noch im Rahmen der gewöhnlichen Geschäftstätigkeit anfallen. Die Abgrenzung zur außerordentlichen Geschäftstätigkeit (die nach HGB gesondert auszuweisen war, aber mit BilRUG an Bedeutung verloren hat) ist hierbei zentral. Ziel ist die Darstellung der gesamten im Geschäftsjahr angefallenen Kosten.

Beim Umsatzkostenverfahren (§ 275 Abs. 3 HGB)

Beim Umsatzkostenverfahren werden die Aufwendungen nach Funktionsbereichen gegliedert (Herstellung, Vertrieb, allgemeine Verwaltung). Die sonstigen betrieblichen Aufwendungen umfassen hier jene Kosten der gewöhnlichen Geschäftstätigkeit, die keinem der primären Funktionsbereiche eindeutig zugeordnet werden können und nicht aktiviert wurden. Dieses Verfahren fokussiert stärker auf die Kosten, die direkt den im Berichtsjahr erzielten Umsatzerlösen gegenübergestellt werden. Die sonstigen betrieblichen Aufwendungen sind hier oft weniger umfangreich als beim Gesamtkostenverfahren, da viele Kosten den Funktionsbereichen zugeordnet werden.

Typische Beispiele für Sonstige betriebliche Aufwendungen

Der Sammelcharakter dieser Position führt dazu, dass sehr unterschiedliche Kostenarten hier gebucht werden können. Hier sind einige gängige Beispiele, basierend auf den häufigsten Vorkommnissen:

Kosten aus dem Abgang von Vermögenswerten

Wenn ein Unternehmen Anlagevermögen (wie Maschinen, Fahrzeuge oder Büromöbel) oder Umlaufvermögen (wie Rohstoffe oder Waren) verkauft oder verschrottet und dabei einen Verlust realisiert (weil der Verkaufspreis unter dem Buchwert liegt), wird dieser Verlust häufig als sonstiger betrieblicher Aufwand verbucht. Dies sind keine Kosten des laufenden Betriebs im engeren Sinne, aber sie fallen im Rahmen der Geschäftstätigkeit an.

Prüfungs- und Beratungsaufwendungen

Kosten für die jährliche Abschlussprüfung durch einen Wirtschaftsprüfer sind ein klassisches Beispiel. Ebenso können Kosten für Rechtsberatung, Steuerberatung oder Unternehmensberatung hier verbucht werden, sofern sie nicht eindeutig einem spezifischen Funktionsbereich zuzuordnen sind oder von so allgemeiner Natur sind, dass sie den sonstigen betrieblichen Aufwendungen zugerechnet werden.

Werbe- und Vertriebskosten (Teile davon)

Während viele Vertriebskosten beim Umsatzkostenverfahren direkt im Funktionsbereich Vertrieb ausgewiesen werden, können bestimmte allgemeine Werbeaufwendungen oder Kosten für Ausgangsfrachten (Transportkosten zum Kunden) je nach Gliederung und Verfahren auch hier erscheinen. Kosten für Marketingmaterialien, Online-Werbung oder Messeteilnahmen fallen typischerweise unter diese Kategorie oder den Funktionsbereich Vertrieb.

Spenden

Obwohl Spenden nicht direkt der operativen Leistungserbringung dienen, werden sie als Aufwendung im Rahmen der Geschäftstätigkeit betrachtet und üblicherweise unter den sonstigen betrieblichen Aufwendungen ausgewiesen.

Lagerkosten

Kosten für die Lagerhaltung, wie Miete für Lagerräume, Versicherung für gelagerte Waren oder Energieverbrauch im Lager, können ebenfalls zu den sonstigen betrieblichen Aufwendungen zählen, insbesondere wenn sie nicht direkt den Herstellungskosten zugeordnet werden.

Weitere mögliche Beispiele

Die Liste kann sehr lang sein und je nach Unternehmen variieren. Sie kann beispielsweise auch umfassen: Gerichtskosten, Gebühren, Beiträge (z.B. zu Verbänden), Versicherungsprämien (sofern nicht anders zugeordnet), Reisekosten (wenn nicht Funktionsbereichen zugeordnet), Bewirtungskosten, Bürobedarf (der nicht als Materialverbrauch gebucht wird), Reparaturen und Instandhaltung (wenn nicht aktivierungspflichtig oder Produktionskosten), Mietaufwand (für allgemeine Büroflächen, wenn nicht anders zugeordnet).

Die Herausforderung des „Sammelpostens“

Die Position der sonstigen betrieblichen Aufwendungen ist bekanntermaßen ein Sammelposten mit oft sehr heterogenem Inhalt. Dies stellt eine Herausforderung für die Bilanzanalyse dar. Wenn dieser Posten im Anhang des Jahresabschlusses nicht näher erläutert oder aufgeschlüsselt wird, ist es für externe Betrachter (Analysten, Banken, Investoren) schwierig, die genaue Art und Herkunft dieser Kosten zu verstehen. Dies kann die Beurteilung der tatsächlichen Ertragslage und der Effizienz des Unternehmens erschweren. Eine detaillierte Aufgliederung, auch wenn sie vom HGB nicht zwingend für die Bilanz selbst verlangt wird, ist in der Praxis für eine transparente Darstellung der Vermögens-, Finanz- und Ertragslage sehr üblich und empfehlenswert.

Praktische Bedeutung für Unternehmen

Für das Management eines Unternehmens ist es entscheidend, die Zusammensetzung der sonstigen betrieblichen Aufwendungen genau zu kennen. Eine detaillierte interne Kostenrechnung, die eine feinere Gliederung dieser Kosten ermöglicht, ist unerlässlich für:

- Kostenkontrolle: Identifizierung von Bereichen, in denen Kosten möglicherweise zu hoch sind oder gesenkt werden können.

- Budgetierung: Realistische Planung zukünftiger Ausgaben.

- Preiskalkulation: Berücksichtigung aller relevanten indirekten Kosten bei der Festlegung von Produkt- oder Dienstleistungspreisen.

- Erfolgsanalyse: Besseres Verständnis der Profitabilität verschiedener Geschäftsbereiche oder Projekte.

Auch wenn die externe GuV diese Details nicht immer zeigt, sollte das interne Rechnungswesen eine klare Struktur für diese diversen Kostenarten haben.

Häufig gestellte Fragen

F: Gehören alle Kosten, die nicht Material, Personal oder Abschreibungen sind, zu den sonstigen betrieblichen Aufwendungen?

A: Nein. Aufwendungen des Finanzergebnisses (wie Zinsen) und Steuern gehören nicht dazu. Es geht spezifisch um Aufwendungen aus der gewöhnlichen Geschäftstätigkeit, die nicht in die anderen Hauptkategorien der operativen Kosten fallen.

F: Muss ich die sonstigen betrieblichen Aufwendungen im Anhang meines Jahresabschlusses aufschlüsseln?

A: Das HGB verlangt nicht zwingend eine vollständige Aufschlüsselung jedes einzelnen Postens im Anhang. Es müssen jedoch wesentliche Posten und solche, die das Bild der Ertragslage beeinflussen, erläutert werden. Im Sinne der Transparenz ist eine detaillierte Aufgliederung sehr empfehlenswert und in der Praxis weit verbreitet.

F: Wie unterscheiden sich sonstige betriebliche Aufwendungen von sonstigen betrieblichen Erträgen?

A: Sonstige betriebliche Aufwendungen sind Kosten oder Ausgaben. Sonstige betriebliche Erträge sind hingegen Erlöse oder Einnahmen, die ebenfalls aus der gewöhnlichen Geschäftstätigkeit stammen, aber nicht die Kernerlöse aus dem Verkauf von Produkten oder Dienstleistungen darstellen (z.B. Mieterträge, Erträge aus Zuschüssen, Erträge aus Anlagenabgängen bei Gewinn). Beide Posten stehen sich in der GuV gegenüber und beeinflussen das Betriebsergebnis.

F: Können periodenfremde Aufwendungen hier enthalten sein?

A: Ja, Aufwendungen, die das laufende Geschäftsjahr betreffen, aber aus einer früheren Periode stammen (z.B. Nachzahlung für eine Rechnung aus dem Vorjahr), können als periodenfremde Aufwendungen in den sonstigen betrieblichen Aufwendungen enthalten sein, solange sie zur gewöhnlichen Geschäftstätigkeit gehören.

Fazit

Die Position der sonstigen betrieblichen Aufwendungen ist ein unverzichtbarer, wenn auch oft heterogener Bestandteil der GuV. Sie bündelt eine Vielzahl von Kosten, die für den reibungslosen Ablauf der gewöhnlichen Geschäftstätigkeit notwendig sind, aber nicht in die Hauptkategorien Material, Personal oder Abschreibungen passen. Das Verständnis und die interne detaillierte Nachverfolgung dieser Kosten sind für eine effektive Unternehmensführung, Kostenkontrolle und transparente Finanzberichterstattung von großer Bedeutung, unabhängig davon, ob das Gesamtkostenverfahren oder das Umsatzkostenverfahren angewendet wird. Eine sorgfältige Klassifizierung und gegebenenfalls eine detaillierte Darstellung im Anhang helfen, diesen wichtigen Sammelposten transparent zu gestalten und die finanzielle Situation des Unternehmens korrekt einschätzen zu können.

Wenn du mehr spannende Artikel wie „Sonstige betriebliche Aufwendungen erklärt“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!