02/01/2026

Am Ende des Geschäftsjahres steht für viele Unternehmen eine Aufgabe an, die oft als mühsam empfunden wird: die Inventur. Schnell kommt die Frage auf, ob diese Bestandsaufnahme tatsächlich nötig ist und – noch wichtiger – ob man dafür zwingend Stift und Papier in die Hand nehmen muss. Die gute Nachricht vorweg: Eine Inventur ist zwar in vielen Fällen gesetzlich vorgeschrieben, aber moderne Methoden und Werkzeuge machen den Prozess oft effizienter als die reine handschriftliche Erfassung.

In diesem Artikel beleuchten wir die Grundlagen der Inventur, ihre gesetzlichen Anforderungen, die verschiedenen Methoden ihrer Durchführung und zeigen auf, wie Technologie diesen essenziellen Prozess heute gestalten kann.

- Was genau ist eine Inventur und warum ist sie wichtig?

- Gesetzliche Grundlagen: Wer muss Inventur machen und wann?

- Verschiedene Inventurarten im Überblick

- Der klassische Ablauf einer manuellen Inventur

- Was gehört ins Inventar und wie wird bewertet?

- Inventurdifferenzen: Ursachen und Vorbeugung

- Muss die Inventur handschriftlich sein? Die Rolle moderner Software

- Häufig gestellte Fragen zur Inventur

- Wer ist zur Inventur verpflichtet?

- Wann muss die jährliche Inventur durchgeführt werden?

- Muss jeder einzelne Artikel gezählt werden?

- Was passiert, wenn bei der Inventur Differenzen festgestellt werden?

- Kann Inventursoftware die körperliche Zählung komplett ersetzen?

- Welche Gegenstände werden bei der Inventur gezählt?

- Fazit

Was genau ist eine Inventur und warum ist sie wichtig?

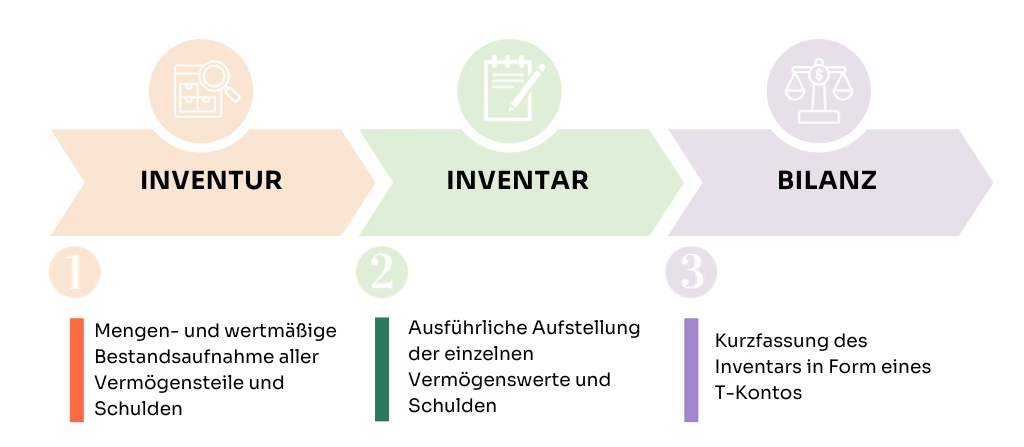

Die Inventur ist der Prozess der vollständigen Erfassung und Auflistung aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt. Das Ergebnis ist das sogenannte Inventar, ein detailliertes Verzeichnis aller Bestände. Dieses Verzeichnis dient nicht nur der Erfüllung gesetzlicher Pflichten, sondern bietet auch wertvolle Einblicke in den Zustand des Unternehmens.

Bei der Inventur werden nicht nur physische Gegenstände wie Waren, Maschinen oder Anlagen gezählt, sondern auch immaterielle Werte und Schulden wie Bankguthaben, Forderungen und Verbindlichkeiten erfasst. Alles, was zum betrieblichen Vermögen und den Schulden gehört, findet Eingang in die Inventurliste.

Die Ziele der Inventur: Mehr als nur Zählen

Die Durchführung einer Inventur hat mehrere wichtige Ziele, die über die bloße Erfüllung einer Pflicht hinausgehen:

- Gesetzliche Pflicht erfüllen: Sie ist Grundlage für den Jahresabschluss und den Nachweis einer ordnungsgemäßen Buchführung.

- Überblick verschaffen: Ermittlung des tatsächlichen Bestandes an Waren, Material und Anlagevermögen.

- Schwund identifizieren: Aufdeckung von Verlusten durch Diebstahl, Beschädigung oder Verderb.

- Differenzen erkennen und korrigieren: Abgleich des Ist-Bestandes mit dem Soll-Bestand (Buchbestand) und Korrektur von Unstimmigkeiten.

- Produktperformance analysieren: Erkennen, welche Artikel sich gut oder schlecht verkaufen, um Planungen anzupassen.

- Bestellprozesse optimieren: Vermeidung von Lagerengpässen oder Überbeständen.

- Preisstrategien überprüfen: Fundierte Basis zur Analyse von Gewinnen und Umsätzen.

Gesetzliche Grundlagen: Wer muss Inventur machen und wann?

Das juristische Fundament für die Inventur in Deutschland bildet das Handelsgesetzbuch (HGB) sowie die Abgabenverordnung (AO). Es verpflichtet bestimmte Unternehmen zur Durchführung:

- § 240 HGB: Jeder Kaufmann ist verpflichtet, bei der Gründung seines Handelsgewerbes, bei der Übernahme, bei der Geschäftsaufgabe sowie am Schluss jedes Geschäftsjahres ein Inventar aufzustellen. Das bedeutet eine jährliche Inventur ist für Kaufleute Standard.

- § 140, § 141 AO, § 241a HGB: Auch Nicht-Kaufleute können zur Inventur verpflichtet sein, wenn sie nach dem Umsatzsteuergesetz mehr als 600.000 € Umsatz und nach dem Einkommensteuergesetz mehr als 60.000 € Gewinn erzielen. In diesen Fällen besteht eine Pflicht zur doppelten Buchführung und damit zur Inventur und Bilanzierung.

Die Inventur muss grundsätzlich zum Ende des Geschäftsjahres (Bilanzstichtag) erfolgen. Allerdings gibt es verschiedene gesetzlich erlaubte Inventurmethoden, die zeitliche Flexibilität bieten (§ 241 HGB).

Verschiedene Inventurarten im Überblick

Je nach Größe, Struktur und Lagerhaltung kann ein Unternehmen die für sich passende Inventurmethode wählen:

Dies ist die traditionellste Form. Der tatsächliche Bestand wird zu einem ganz bestimmten Stichtag (oder innerhalb einer Frist von 10 Tagen davor oder danach) körperlich erfasst. Alle Zu- und Abgänge im Zeitraum um den Stichtag müssen genau dokumentiert und verrechnet werden.

- Vorteil: Hohe Genauigkeit bezogen auf den Stichtag.

- Nachteil: Hoher Aufwand und oft notwendige Betriebsunterbrechung am Stichtag.

Die verlegte Inventur (zeitverschobene Inventur)

Diese Methode erlaubt die körperliche Bestandsaufnahme innerhalb eines längeren Zeitraums – bis zu drei Monate vor und zwei Monate nach dem Stichtag. Die Bestände werden dann auf den Stichtag hoch- oder zurückgerechnet.

- Vorteil: Flexible Planung, Vermeidung von Stoßzeiten.

- Nachteil: Aufwändige Fortschreibung der Bestände, erfordert sehr genaue Belegführung.

Die permanente Inventur

Hier wird der Bestand laufend über das gesamte Geschäftsjahr in einem Lagerbuch oder Warenwirtschaftssystem geführt. Alle Zu- und Abgänge werden fortlaufend dokumentiert. Eine körperliche Zählung ist nur einmal jährlich notwendig, um den Sollbestand im Lagerbuch mit dem tatsächlichen Ist-Bestand abzugleichen und Differenzen zu korrigieren.

- Vorteil: Keine Betriebsunterbrechung am Stichtag, laufender Überblick über die Bestände.

- Nachteil: Erfordert eine sehr sorgfältige und lückenlose Lagerbuchführung.

Die Stichprobeninventur

Diese Methode ist nur mit Genehmigung des Finanzamtes zulässig und eignet sich vor allem für Unternehmen mit sehr großen Lagerbeständen. Es wird nicht jeder Artikel einzeln gezählt, sondern nur repräsentative Stichproben körperlich erfasst. Das Gesamtergebnis wird dann mithilfe mathematisch-statistischer Verfahren hochgerechnet.

- Vorteil: Deutliche Zeitersparnis.

- Nachteil: Weniger exakt als eine Vollinventur, Risiko von Ungenauigkeiten bei der Hochrechnung.

Körperliche vs. Buchmäßige Inventur

Diese Unterscheidung beschreibt die Art der erfassten Güter:

- Körperliche Inventur: Erfassung aller physisch greifbaren Vermögenswerte durch Zählen, Wiegen, Messen (Waren, Rohstoffe, Maschinen, Anlagen etc.).

- Buchmäßige Inventur: Erfassung nicht-körperlicher Vermögenswerte und Schulden auf Basis der Buchführungsunterlagen (Bankguthaben, Forderungen, Verbindlichkeiten etc.).

Die Anlageninventur

Eine spezielle Form, die sich auf die detaillierte Erfassung und Bewertung des Anlagevermögens (Gebäude, Maschinen, Fahrzeuge, Betriebs- und Geschäftsausstattung) konzentriert. Diese Güter werden oft über Jahre genutzt und erfordern eine sorgfältige Bestandsaufnahme und Bewertung.

Der klassische Ablauf einer manuellen Inventur

Auch wenn moderne Hilfsmittel zum Einsatz kommen, folgt die körperliche Inventur oft einem strukturierten Ablauf:

1. Vorbereitung

Ein detaillierter Zeitplan wird erstellt. Es wird entschieden, ob der Betrieb währenddessen weiterläuft oder pausiert. Bereiche werden definiert und Verantwortliche bestimmt. Die Lagerbereiche werden aufgeräumt und geordnet. Defekte oder veraltete Ware wird aussortiert. Benötigte Hilfsmittel werden bereitgestellt: Inventurformulare oder Zähllisten, Protokolle, Stifte, Taschenrechner, Waagen, Leitern sowie Listen für Zu- und Abgänge während der Zählung. Das Personal wird eingewiesen.

2. Durchführung

Der Aufnahmebereich wird für die Zählung gesperrt, um Veränderungen währenddessen zu vermeiden. Oft arbeiten Teams von zwei Personen: einer zählt die Artikel, der andere notiert die Daten (Bezeichnung, Menge, Einheit, ggf. Zustand) auf den Zähllisten. Die Zählung erfolgt systematisch, z.B. Regal für Regal, von oben nach unten.

3. Nachbereitung

Nach Abschluss der Zählung werden die ausgefüllten Zähllisten gesammelt. Ein Prüfer kontrolliert die Listen auf Vollständigkeit, Lesbarkeit und die erforderlichen Unterschriften (des Zählers und des Schreibers). Die erfassten Daten werden anschließend in das Inventar übertragen und mit dem Buchbestand abgeglichen.

Was gehört ins Inventar und wie wird bewertet?

Das Inventar ist mehr als nur eine Liste gezählter Artikel. Es ist ein detailliertes Verzeichnis aller Vermögenswerte und Schulden. Jeder Eintrag muss eindeutig sein und folgende Angaben enthalten:

- Eine klare, allgemein verständliche Bezeichnung (z.B. nach Art, Größe, Artikelnummer).

- Die erfasste Menge und die verwendete Maßeinheit.

- Der Wert pro Einheit oder der Gesamtwert.

Ins Inventar gehören nicht nur Waren und Rohstoffe, sondern auch Betriebs- und Geschäftsausstattung, Maschinen, Fahrzeuge (inkl. Kilometerstand bei Stichtag), unfertige und fertige Erzeugnisse (bei unfertigen Produkten mit Angabe des Fertigungsgrads), selbst geringwertige Wirtschaftsgüter und bereits steuerlich abgeschriebene Anlagen. Auch wertlose oder minderwertige Güter müssen gelistet werden, ggf. mit einem Wert von 0 Euro. Forderungen, Verbindlichkeiten und Guthaben aus der Buchhaltung werden ebenfalls aufgenommen.

Bewertungsverfahren bei der Inventur

Die erfassten Bestände müssen bewertet werden. Hier gibt es verschiedene Verfahren:

- Einzelbewertung: Jeder einzelne Gegenstand wird separat bewertet. Dies ist die genaueste Methode.

- Gruppenbewertung: Gleichartige oder annähernd gleichartige Vermögensgegenstände können zu einer Gruppe zusammengefasst und mit einem gewogenen Durchschnittswert bewertet werden, sofern dies den Grundsätzen ordnungsgemäßer Buchführung entspricht.

- Festwert: Für bestimmte Vermögensgegenstände des Anlagevermögens sowie Roh-, Hilfs- und Betriebsstoffe, deren Gesamtbestand in Wert und Menge geringen Schwankungen unterliegt und regelmäßig ersetzt wird, kann ein gleichbleibender Festwert angesetzt werden. Eine körperliche Inventur ist dann nur alle drei Jahre notwendig, um zu überprüfen, ob die Voraussetzungen für den Festwert noch erfüllt sind.

Inventurdifferenzen: Ursachen und Vorbeugung

Eine Inventurdifferenz entsteht, wenn der bei der körperlichen Inventur ermittelte Ist-Bestand vom Soll-Bestand im Warenwirtschaftssystem oder der Buchhaltung abweicht. Solche Differenzen sind ein häufiges Problem und können verschiedene Ursachen haben:

- Organisatorische Fehler: Fehler bei der Erfassung (Zähl-, Wiege-, Messfehler), Verwechslungen, Fehler bei Wareneingang oder -ausgang, falsche Buchungen.

- Verlust: Bruch, Verderb von Waren, Schwund (z.B. bei Schüttgütern).

- Diebstahl: Entwendung durch Kunden oder eigenes Personal.

- Fehlerhafte Preisgestaltung oder Scannen: Führt zu Differenzen im Wert.

Inventurdifferenzen bedeuten nicht nur finanzielle Verluste, sondern können auch auf Schwachstellen in den internen Prozessen hinweisen. Um Inventurdifferenzen vorzubeugen oder zu minimieren, können Unternehmen verschiedene Maßnahmen ergreifen:

- Verbesserung der Lagerorganisation.

- Sorgfältige Schulung des Personals für Wareneingang, -ausgang und Inventur.

- Einsatz von Warenwirtschaftssystemen mit lückenloser Dokumentation.

- Regelmäßige Kontrollen und Stichprobenprüfungen unterjährig.

- Einsatz von Sicherheitstechnik wie Videoüberwachung oder Warensicherungsetiketten.

- Durchführung von Testkäufen oder Einsatz von Detektiven im Einzelhandel.

- Analyse der Daten aus Kassensystemen und Warenwirtschaft.

Muss die Inventur handschriftlich sein? Die Rolle moderner Software

Die eingangs gestellte Frage, ob die Inventur zwingend handschriftlich durchgeführt werden muss, kann klar mit Nein beantwortet werden. Moderne Technologie hat die Inventurprozesse revolutioniert und bietet effizientere Alternativen zur reinen Papierform.

Inventursoftware oder integrierte Module in Warenwirtschaftssystemen ermöglichen die digitale Erfassung der Bestände. Statt handschriftlicher Zähllisten kommen mobile Datenerfassungsgeräte (MDE-Geräte) oder sogar Smartphones mit speziellen Apps zum Einsatz. Artikel können per Barcode gescannt werden, die Menge wird eingegeben und die Daten werden direkt oder nach Synchronisation in eine zentrale Datenbank übertragen.

Dies bietet erhebliche Vorteile:

- Zeitersparnis: Schnelle Erfassung und sofortige Verfügbarkeit der Daten.

- Reduzierung von Fehlern: Vermeidung von Übertragungsfehlern aus handschriftlichen Listen, automatische Plausibilitätsprüfungen.

- Aktualität: Daten sind schnell im System und können ausgewertet werden.

- Einfachere Auswertung: Automatische Generierung von Inventurlisten und Berichten.

Einige fortschrittliche Systeme erlauben sogar die laufende Inventarisierung bestimmter Posten (z.B. Anlagen) direkt bei der Beschaffung. Die Daten sind dann jederzeit im System verfügbar, und am Stichtag ist für diese Posten oft nur noch ein Datenexport oder eine Stichprobenkontrolle notwendig, anstatt einer vollständigen körperlichen Zählung.

Auch wenn die körperliche Anwesenheit und das Zählen, Wiegen oder Messen vieler Artikel bei der Inventur (insbesondere bei Warenlagern) weiterhin notwendig sind, ersetzt Software die manuelle, fehleranfällige Datenerfassung auf Papier und die anschließende Übertragung ins System.

Häufig gestellte Fragen zur Inventur

Wer ist zur Inventur verpflichtet?

Grundsätzlich jeder Kaufmann bei Geschäftseröffnung, -aufgabe, Inhaberwechsel und am Ende jedes Geschäftsjahres. Auch Nicht-Kaufleute können bei Überschreitung bestimmter Umsatz- und Gewinngrenzen zur Bilanzierung und damit zur Inventur verpflichtet sein.

Wann muss die jährliche Inventur durchgeführt werden?

Standardmäßig zum Ende des Geschäftsjahres (Stichtagsinventur). Es gibt aber auch die Möglichkeit der verlegten Inventur (bis zu 5 Monate rund um den Stichtag) oder der permanenten Inventur (laufende Erfassung mit jährlicher körperlicher Kontrolle).

Muss jeder einzelne Artikel gezählt werden?

Bei der körperlichen Inventur ja, grundsätzlich muss jeder Artikel gezählt, gewogen oder gemessen werden. Ausnahmen können bei der Stichprobeninventur (Hochrechnung basierend auf Stichproben) oder beim Festwertverfahren für bestimmte Artikel (periodische Überprüfung statt jährlicher Zählung) gelten.

Was passiert, wenn bei der Inventur Differenzen festgestellt werden?

Differenzen zwischen dem gezählten Ist-Bestand und dem Buchbestand müssen korrigiert werden. Sie führen zu Anpassungen im Warenverbrauch und beeinflussen das Unternehmensergebnis. Die Ursachen für die Differenzen sollten analysiert werden, um zukünftige Verluste zu vermeiden.

Kann Inventursoftware die körperliche Zählung komplett ersetzen?

Nein, bei den meisten Inventurarten (Stichtags, verlegte, permanente Kontrolle) ist eine körperliche Erfassung der physisch vorhandenen Güter weiterhin notwendig. Software ersetzt die manuelle Datenerfassung und -verwaltung, nicht das Zählen selbst. Bei bestimmten Systemen für Anlageninventur kann die laufende digitale Erfassung die jährliche Stichtagszählung für diese Posten ersetzen.

Welche Gegenstände werden bei der Inventur gezählt?

Alle physisch vorhandenen Vermögenswerte, die gezählt, gewogen oder gemessen werden können, wie Waren, Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse, Betriebs- und Geschäftsausstattung, Maschinen, Fahrzeuge und andere Anlagen.

Fazit

Die Inventur ist eine unverzichtbare Aufgabe für viele Unternehmen, gesetzlich vorgeschrieben und wichtig für den fundierten Überblick über das eigene Vermögen und die Schulden. Während die Notwendigkeit der Bestandsaufnahme bleibt, gehört die rein manuelle, papierbasierte Erfassung der Vergangenheit an. Moderne Software und digitale Hilfsmittel machen die Inventur heute deutlich effizienter, schneller und genauer. Unternehmen sollten die passende Methode und Technologie wählen, um diesen Prozess optimal zu gestalten und wertvolle Erkenntnisse für ihre Geschäftsführung zu gewinnen. Die Investition in geeignete Software zahlt sich oft durch Zeitersparnis und reduzierte Fehlerquoten aus.

Wenn du mehr spannende Artikel wie „Inventur: Pflichten, Arten und moderne Wege“ entdecken möchtest, schau doch mal in der Kategorie Bürobedarf vorbei!