02/04/2017

In der Geschäftswelt, insbesondere im Handel mit Bürobedarf, Schreibwaren, Druckerzubehör oder Papierartikeln, ist der Verkauf von Waren das Kerngeschäft. Doch genauso wichtig wie der Verkauf selbst ist dessen korrekte buchhalterische Erfassung. Ob ein Kunde einen Kugelschreiber bar bezahlt oder eine größere Lieferung Toner auf Rechnung erhält, die Buchung muss stimmen. Dieser Artikel führt Sie durch die Grundlagen der Verbuchung von Warenverkäufen, unterscheidet dabei zwischen Barverkäufen und Verkäufen auf Ziel und beleuchtet die relevanten Konten und Buchungssätze.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

- Was sind Warenverkäufe?

- Die Rolle der Umsatzsteuer

- Warenverkauf bar: Sofortige Zahlung

- Warenverkauf auf Ziel: Zahlung zu einem späteren Zeitpunkt

- Welches Konto bei Verkauf auf Ziel?

- Vergleich: Warenverkauf bar vs. auf Ziel

- Bedeutung der korrekten Verbuchung

- Häufig gestellte Fragen (FAQs)

- Zusammenfassung

Was sind Warenverkäufe?

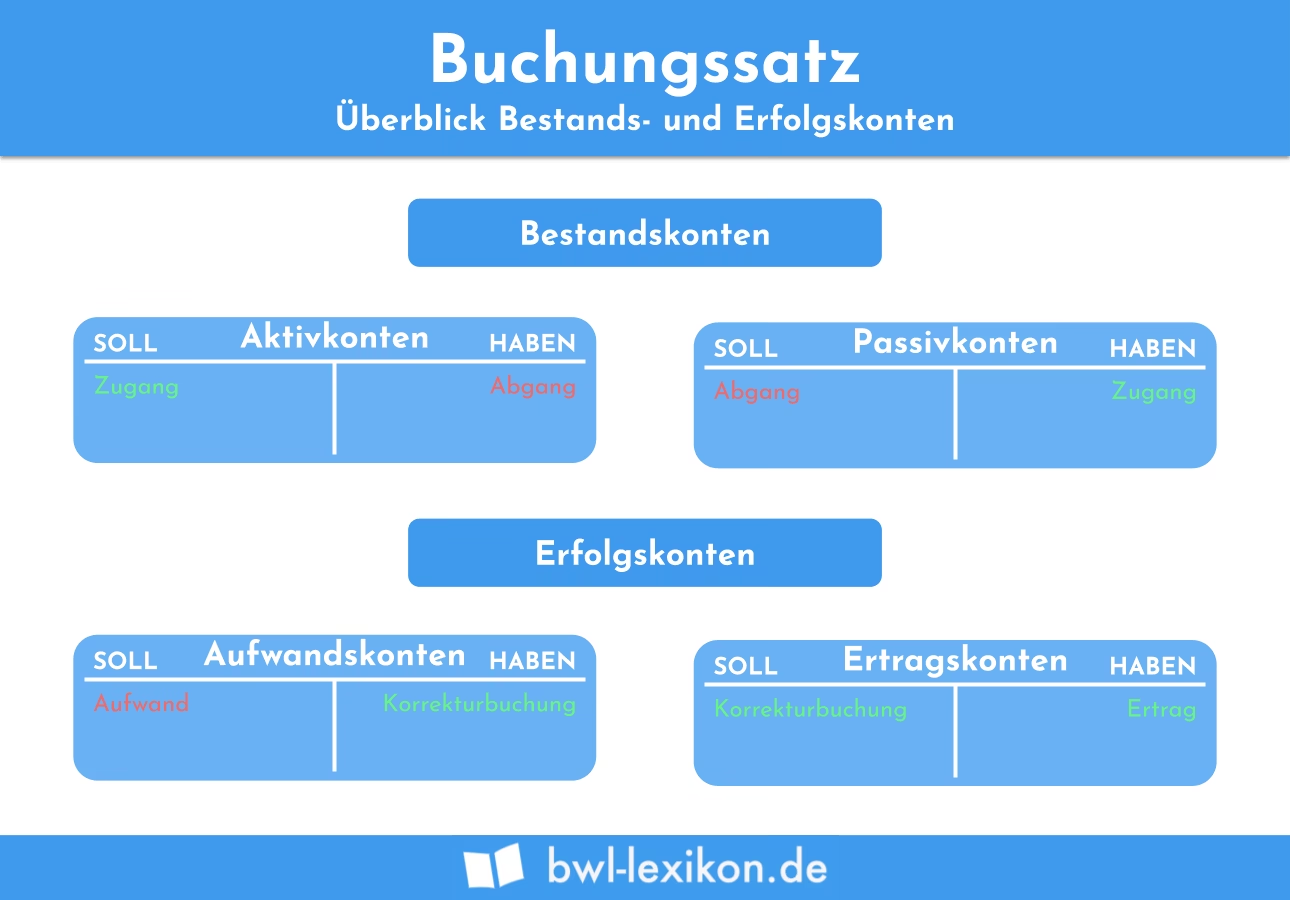

Warenverkäufe umfassen alle Umsätze, die ein Unternehmen im Rahmen seiner gewöhnlichen betrieblichen Tätigkeit erzielt, indem es Handelswaren verkauft. Für ein Unternehmen, das sich auf Bürobedarf spezialisiert, gehören dazu beispielsweise der Verkauf von Papier, Ordnern, Druckern, Tintenpatronen oder Büromöbeln. Diese Verkäufe stellen für das Unternehmen Erträge dar und werden daher auf speziellen Erlöskonten erfasst.

Die zentrale Rolle bei der Erfassung von Warenverkäufen spielt typischerweise ein Konto wie „4000 HW-Erlöse“ (Handelswaren-Erlöse). Hier werden die Nettoerlöse aus dem Verkauf der Waren verbucht. Da in den meisten Ländern auf Warenverkäufe Umsatzsteuer anfällt, muss diese ebenfalls korrekt erfasst werden. Die Umsatzsteuer ist kein Ertrag für das Unternehmen, sondern eine Schuld gegenüber dem Finanzamt.

Die Rolle der Umsatzsteuer

Warenverkäufe sind in der Regel umsatzsteuerpflichtig. Das bedeutet, dass der Verkäufer zusätzlich zum Nettopreis der Ware die gesetzliche Umsatzsteuer vom Kunden einzieht und diese zu gegebener Zeit an das Finanzamt abführen muss. Die Höhe der Umsatzsteuer richtet sich nach dem geltenden Steuersatz des Landes und der Art der verkauften Ware.

In vielen Systemen werden die Erlöse nach Steuersätzen getrennt erfasst, um die spätere Umsatzsteuervoranmeldung zu erleichtern. Zum Beispiel könnte es ein Konto „4000 HW-Erlöse 20%“ für Verkäufe zum normalen Steuersatz und „4010 HW-Erlöse 10%“ für Verkäufe zum ermäßigten Steuersatz geben. Die eingenommene Umsatzsteuer wird auf einem Umsatzsteuerkonto, wie beispielsweise „3500 Umsatzsteuer“, verbucht.

Warenverkauf bar: Sofortige Zahlung

Ein Barverkauf liegt vor, wenn der Kunde die Ware erhält und gleichzeitig die Zahlung leistet. Der Zahlungsvorgang erfolgt unmittelbar bei Übergabe der Ware, meist in bar oder per EC-Karte. In diesem Fall fallen Verkauf und Zahlung zeitlich zusammen, was die Buchung vereinfacht.

Die Buchung eines Barverkaufs erfordert nur einen Buchungssatz, da die Zahlung direkt auf einem liquiden Mittelkonto (typischerweise Kassa oder Bank bei Kartenzahlung) eingeht.

Definition Warenverkauf bar

Beim Barverkauf erhält der Kunde die Ware und der Verkäufer im Gegenzug sofort das Geld. Verkauf und Zahlung finden gleichzeitig statt.

Belegart beim Barverkauf

Barverkäufe werden üblicherweise unter der Beleggruppe Kassa (K) erfasst, was bedeutet, dass der Geschäftsvorfall über die Kasse abgewickelt wurde.

Buchungssatz Warenverkauf bar

Der Buchungssatz für einen Barverkauf lautet im Wesentlichen:

Flüssiges Mittel-Konto (z.B. 2700 Kassa)an Erlöskonto (z.B. 4000 HW-Erlöse)+ Umsatzsteuer-Konto (z.B. 3500 Umsatzsteuer)

Das Konto der flüssigen Mittel (Kassa oder Bank) steht im Soll, da der Bestand an Geld zunimmt. Das Erlöskonto steht im Haben, da Erträge immer im Haben gebucht werden. Das Umsatzsteuerkonto steht ebenfalls im Haben, da es eine Schuld gegenüber dem Finanzamt darstellt.

Beispiel Warenverkauf bar

Stellen Sie sich vor, ein Kunde kauft in Ihrem Bürobedarfsgeschäft bar Schreibwaren im Wert von 2.000,- € netto, zuzüglich 400,- € Umsatzsteuer (20%). Der Gesamtbetrag beträgt 2.400,- €.

Geschäftsfall: K 12 Barverkauf von Waren 2.000,- € + 400,- € USt = 2.400,- €.

Der Buchungssatz dazu lautet:

2700 Kassa 2.400,- € (Die Kassa nimmt zu, daher im Soll)an 4000 HW-Erlöse 2.000,- € (Erlöse erhöhen sich, daher im Haben)+ 3500 Umsatzsteuer 400,- € (Umsatzsteuerschuld erhöht sich, daher im Haben)

Dieser einfache Buchungssatz erfasst sowohl den Ertrag aus dem Verkauf als auch die vereinnahmte Umsatzsteuer und den Zufluss der Zahlung.

Warenverkauf auf Ziel: Zahlung zu einem späteren Zeitpunkt

Beim Warenverkauf auf Ziel (auch Verkauf auf Rechnung genannt) erhält der Kunde die Ware sofort, aber die Zahlung erfolgt erst zu einem späteren Zeitpunkt, oft innerhalb einer vereinbarten Zahlungsfrist (z.B. 14 oder 30 Tage). Dies ist im B2B-Bereich, also im Handel zwischen Unternehmen, sehr verbreitet, da es dem Kunden ermöglicht, die Ware zu prüfen, bevor er bezahlt.

Im Gegensatz zum Barverkauf fallen hier Verkauf und Zahlung zeitlich auseinander. Das bedeutet, dass zwei separate Buchungssätze erforderlich sind: einer zum Zeitpunkt des Verkaufs und einer zum Zeitpunkt des Zahlungseingangs.

Definition Warenverkauf auf Ziel

Beim Warenverkauf auf Ziel (auf Rechnung) erhält der Kunde die Ware sofort, aber die Zahlung erfolgt erst später, innerhalb einer festgelegten Frist. Der Verkäufer gewährt dem Kunden quasi einen kurzfristigen Kredit.

Belegart beim Verkauf auf Ziel

Verkäufe auf Ziel werden typischerweise unter der Beleggruppe Ausgangsrechnung (AR) erfasst, da die Grundlage für die Forderung eine vom Verkäufer ausgestellte Rechnung ist.

Buchungssätze Warenverkauf auf Ziel

Da es zwei zeitlich getrennte Ereignisse gibt (Verkauf und Zahlung), gibt es auch zwei Buchungssätze:

a) Buchungssatz zum Zeitpunkt des Verkaufs (Rechnungstellung):

Zu diesem Zeitpunkt entsteht eine Forderung gegenüber dem Kunden.

Forderungskonto (z.B. 2000 Lieferforderungen)an Erlöskonto (z.B. 4000 HW-Erlöse)+ Umsatzsteuer-Konto (z.B. 3500 Umsatzsteuer)

Das Konto „Lieferforderungen“ (oder einfach „Forderungen aus Lieferungen und Leistungen“) ist ein Aktivkonto. Es steht im Soll, weil die Forderung gegenüber dem Kunden zunimmt und somit das Vermögen des Unternehmens (in Form einer ausstehenden Zahlung) steigt. Das Erlöskonto und das Umsatzsteuerkonto werden analog zum Barverkauf im Haben gebucht.

b) Buchungssatz zum Zeitpunkt des Zahlungseingangs:

Wenn der Kunde die Rechnung bezahlt, geht das Geld auf einem Bankkonto ein und die Forderung erlischt.

Flüssiges Mittel-Konto (z.B. 2800 Bank)an Forderungskonto (z.B. 2000 Lieferforderungen)

Das Bankkonto steht im Soll, da der Bestand auf dem Bankkonto zunimmt. Das Forderungskonto steht im Haben, da die Forderung durch den Zahlungseingang abnimmt und somit das Vermögen in dieser Form sinkt. Die Forderung wird quasi gegen liquide Mittel getauscht.

Dieses zweistufige Verfahren stellt sicher, dass sowohl der Zeitpunkt des Ertrags (mit Rechnungstellung) als auch der Zeitpunkt des tatsächlichen Geldflusses (mit Zahlungseingang) korrekt in der Buchhaltung abgebildet werden.

Welches Konto bei Verkauf auf Ziel?

Die zentrale Frage bei einem Verkauf auf Ziel ist die Erfassung der ausstehenden Zahlung. Hierfür wird ein Forderungskonto verwendet. Das spezifische Konto heißt oft „Lieferforderungen“ oder „Forderungen aus Lieferungen und Leistungen“. In dem uns vorliegenden Beispiel wird das Konto „2000 Lieferforderungen“ genannt.

Dieses Konto gehört zu den aktiven Bestandskonten. Es dokumentiert, wie viel Geld Kunden dem Unternehmen für bereits gelieferte Waren noch schulden. Es ist von entscheidender Bedeutung, dieses Konto sorgfältig zu führen, um stets den Überblick über offene Posten zu behalten und das Forderungsmanagement effektiv zu gestalten.

Vergleich: Warenverkauf bar vs. auf Ziel

Um die Unterschiede zwischen den beiden Arten des Warenverkaufs und deren Verbuchung zu verdeutlichen, hier eine vergleichende Tabelle:

| Merkmal | Warenverkauf bar | Warenverkauf auf Ziel |

|---|---|---|

| Zahlungszeitpunkt | Sofort beim Verkauf | Später, nach Rechnungstellung |

| Belegart | Kassa (K) | Ausgangsrechnung (AR) |

| Anzahl Buchungssätze | 1 | 2 (Verkauf & Zahlung) |

| Konto für Zahlungseingang | Kassa / Bank | Bank |

| Konto für ausstehende Zahlung | Nicht relevant | Lieferforderungen |

| Rechtlicher Aspekt | Ware gehört dem Kunden sofort | Ware verbleibt rechtlich oft bis zur Zahlung im Besitz des Verkäufers (Eigentumsvorbehalt) |

Die Wahl zwischen Barverkauf und Verkauf auf Ziel hängt oft von der Art des Geschäfts und den Kundenbeziehungen ab. Während im Einzelhandel mit Bürobedarf Barverkäufe häufig sind, dominieren bei Großkunden und Geschäftspartnern die Verkäufe auf Rechnung.

Bedeutung der korrekten Verbuchung

Die korrekte und zeitnahe Verbuchung von Warenverkäufen, sowohl bar als auch auf Ziel, ist aus mehreren Gründen unerlässlich:

- Finanzielle Transparenz: Sie ermöglicht einen klaren Überblick über die erzielten Umsätze und Erträge des Unternehmens.

- Liquiditätsplanung: Insbesondere bei Verkäufen auf Ziel ist die genaue Erfassung der Forderungen wichtig für die Planung des voraussichtlichen Geldflusses.

- Umsatzsteuerliche Pflichten: Die korrekte Erfassung der Umsatzsteuer ist Grundlage für die Erfüllung der steuerlichen Abgabepflichten.

- Forderungsmanagement: Bei Verkäufen auf Ziel hilft die Buchhaltung dabei, offene Forderungen zu identifizieren und gegebenenfalls Mahnungen zu versenden.

- Jahresabschluss: Die Erlöskonten und Forderungskonten fließen direkt in die Gewinn- und Verlustrechnung sowie die Bilanz ein.

Eine saubere Buchführung ist somit das Rückgrat für fundierte Geschäftsentscheidungen und die Einhaltung gesetzlicher Vorschriften.

Häufig gestellte Fragen (FAQs)

Hier beantworten wir einige häufige Fragen rund um die Verbuchung von Warenverkäufen bar und auf Ziel:

F: Was passiert, wenn ein Kunde eine Rechnung auf Ziel nicht bezahlt?

A: Wenn eine Forderung uneinbringlich wird (der Kunde also voraussichtlich nicht zahlen wird), muss die Forderung abgeschrieben werden. Dies hat Auswirkungen auf das Forderungskonto und das Ergebnis des Unternehmens. Die bereits abgeführte oder gemeldete Umsatzsteuer muss unter Umständen korrigiert werden.

F: Muss ich jeden einzelnen Barverkauf einzeln buchen?

A: Nein, im Einzelhandel mit sehr vielen kleinen Barverkäufen ist es üblich, die Tageseinnahmen (oder Schichteinnahmen) laut Kassenbericht gesammelt zu buchen. Der Kassenbericht dient dann als Beleg.

F: Wie buche ich Skonto, wenn ein Kunde bei einem Verkauf auf Ziel Skonto zieht?

A: Wenn ein Kunde bei fristgerechter Zahlung einen Skontoabzug vornimmt, muss dies bei der Buchung des Zahlungseingangs berücksichtigt werden. Der Zahlungseingang ist geringer als die ursprüngliche Forderung. Die Differenz (der Skonto) wird auf einem Skonto-Aufwandskonto und dem Umsatzsteuerkonto (für die anteilige USt-Korrektur) verbucht.

F: Sind die genannten Kontonummern (2000, 2700, 2800, 3500, 4000, 4010) universell gültig?

A: Nein, diese Kontonummern sind Beispiele und stammen oft aus spezifischen Kontenrahmen (wie dem österreichischen Standardkontenrahmen SKR). Die genauen Kontonummern können je nach Land, Branche und verwendetem Buchhaltungssystem variieren. Die Prinzipien der Buchung bleiben jedoch gleich: Forderungen auf Aktivkonten, Erlöse auf Ertragskonten, Umsatzsteuer auf Passivkonten (Schulden) und liquide Mittel auf Aktivkonten.

Zusammenfassung

Die Verbuchung von Warenverkäufen ist ein grundlegender Prozess in der Buchhaltung jedes Handelsunternehmens, ob es nun Bürobedarf oder andere Waren verkauft. Der Unterschied zwischen Barverkauf und Verkauf auf Ziel liegt im Zeitpunkt der Zahlung und der daraus resultierenden Anzahl der benötigten Buchungssätze sowie der beteiligten Konten. Während der Barverkauf eine direkte Buchung auf ein flüssiges Mittelkonto erfordert, nutzt der Verkauf auf Ziel ein Forderungskonto, bis die Zahlung eingeht.

Das Verständnis dieser Unterschiede und die korrekte Anwendung der Buchungssätze sind entscheidend für eine ordnungsgemäße Buchführung, die Einhaltung steuerlicher Vorschriften und ein effektives Finanzmanagement. Achten Sie stets auf die korrekte Erfassung der Umsatzsteuer und die detaillierte Führung Ihrer Forderungen, um den Überblick über Ihre finanzielle Situation zu behalten.

Die Hauptkonten, die Sie sich merken sollten, sind die Erlöskonten (z.B. 4000 HW-Erlöse), die Konten für liquide Mittel (z.B. 2700 Kassa, 2800 Bank), das Umsatzsteuerkonto (z.B. 3500 Umsatzsteuer) und bei Verkäufen auf Ziel das Forderungskonto (z.B. 2000 Lieferforderungen). Eine präzise Buchhaltung ist die Basis für den Erfolg Ihres Unternehmens.

Wenn du mehr spannende Artikel wie „Verbuchung: Warenverkauf bar & auf Ziel“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!