24/11/2021

In der täglichen Geschäftswelt sind Buchungen von Rückerstattungen und die Abwicklung von Mitarbeiterauslagen unvermeidlich. Eine korrekte Erfassung dieser Vorgänge ist für eine transparente und rechtskonforme Buchhaltung unerlässlich. Dieser Artikel beleuchtet die notwendigen Schritte und gibt wertvolle Einblicke in die steuerlichen Aspekte und effiziente Prozesse.

Beginnen wir mit der Erfassung von Rückerstattungen in Ihrer Buchführung.

- Wie wird eine Rückerstattung gebucht?

- Die Abwicklung von Mitarbeiterauslagen: Was Sie wissen müssen

- Was ist eine Auslagenerstattung?

- Welche Arten von Auslagen gibt es?

- Auslagenerstattung vs. durchlaufende Gelder vs. Sachbezug: Die Unterschiede

- Was bedeutet pauschale Auslagenerstattung?

- Steuerliche Regelungen von Auslagenerstattungen

- Nachteile der manuellen Auslagenerstattung für Unternehmen

- Wie digitale Lösungen Ihnen helfen können

- Die Alternative: Smarte Firmenkarten

- Zusammenfassende Fragen zur Auslagenerstattung

Wie wird eine Rückerstattung gebucht?

Die Buchung einer Rückerstattung folgt einem einfachen, aber wichtigen Prinzip: Sie wird stets auf demselben Buchungskonto erfasst wie die ursprüngliche Ausgabe oder Einnahme, die rückgängig gemacht wird. Dies gewährleistet die Nachvollziehbarkeit und Korrektheit Ihrer Finanzdaten. Im entsprechenden Buchungsformular ist üblicherweise ein spezifisches Feld oder eine Checkbox für 'Rückerstattung' vorgesehen, das bzw. die aktiviert werden muss.

Betrachten wir ein Beispiel: Angenommen, Ihr Unternehmen hat Waren gekauft und buchte dies als 'Wareneingang' oder auf einem entsprechenden Ausgabenkonto. Wenn Sie nun einen Teil dieser Waren zurückgeben und dafür den Kaufpreis erstattet bekommen, erfassen Sie diese Rückgabe ebenfalls unter 'Wareneingang'. Durch das Setzen des Häkchens bei 'Rückerstattung' signalisieren Sie dem System, dass es sich hierbei nicht um eine neue Ausgabe handelt, sondern um eine Minderung der bereits getätigten Ausgaben.

Ein weiteres Beispiel betrifft Einnahmen. Wenn Sie selbst eine Gutschrift für eine von Ihnen erbrachte Leistung erstellen, beispielsweise weil ein Kunde reklamiert hat, buchen Sie dies auf dem Konto, auf dem Sie die ursprüngliche Einnahme verbucht hatten (z.B. 'Erlöse'). Auch hier setzen Sie das Häkchen bei 'Rückerstattung'. Dies führt nicht zu neuen Einnahmen, sondern mindert die zuvor erfassten Erlöse.

Im Buchungsjournal werden diese spezifischen Buchungen, die eine Minderung von Ausgaben oder Einnahmen darstellen, oft farblich hervorgehoben, beispielsweise in Gelb. Dies dient der schnellen visuellen Unterscheidung von regulären Transaktionen.

Es ist wichtig zu wissen, dass es durch eine Rückerstattung durchaus vorkommen kann, dass die Einnahmen oder Ausgaben auf einem bestimmten Konto innerhalb eines Buchungszeitraums negativ werden. Dies ist kein Buchungsfehler, sondern eine korrekte Abbildung des Sachverhalts, dass mehr Geld zurückgeflossen ist als in diesem Zeitraum ursprünglich ausgegeben oder eingenommen wurde.

Die Abwicklung von Mitarbeiterauslagen: Was Sie wissen müssen

Neben der Buchung von Rückerstattungen ist die Abwicklung von Auslagenerstattungen für Mitarbeitende ein häufiger Prozess in Unternehmen. Mitarbeitende treten oft in Vorleistung für betrieblich notwendige Ausgaben – sei es für Büromaterialien, Fahrtkosten oder Mahlzeiten auf Geschäftsreisen. Diese Kosten müssen vom Unternehmen erstattet werden. Der Prozess der Erstattung kann, insbesondere in Unternehmen, die noch auf manuelle, papierbasierte Abläufe setzen, komplex und zeitaufwendig sein.

Um diesen Prozess zu verstehen und zu optimieren, sind einige zentrale Punkte wichtig.

Was ist eine Auslagenerstattung?

Die Auslagenerstattung, auch Auslagenersatz genannt, ist in Deutschland gesetzlich geregelt, insbesondere in § 3 des Einkommensteuergesetzes (EStG). Dabei handelt es sich um Ausgaben, die Mitarbeitende im Namen des Unternehmens tätigen und zunächst aus eigener Tasche bezahlen. Da diese Aufwendungen nicht dem privaten Nutzen des Mitarbeitenden dienen, werden sie anschließend vom Arbeitgeber erstattet.

Der Kern der Auslagenerstattung liegt also in der Vorleistung des Mitarbeitenden. Der Mitarbeitende kauft oder bezahlt etwas, das dem Unternehmen zugutekommt, und erhält das Geld später zurück. Eine entscheidende Voraussetzung für die Erstattung ist die Vorlage aller entsprechenden Nachweise, wie Quittungen und Rechnungen, an die Buchhaltung.

Welche Arten von Auslagen gibt es?

Die Vielfalt der Auslagen im Geschäftsalltag ist groß. Sie lassen sich in verschiedene Kategorien einteilen, die typischerweise erstattet werden:

- Spesen im Rahmen von Dienstreisen

- Kosten für Übernachtungen auf Geschäftsreisen

- Tagegelder und Verpflegungspauschalen

- Ausgaben für Büromaterialien und andere Bürobedarfsartikel

- Kosten für Geschäftsessen oder den Kauf von Kundengeschenken

- Abokosten für öffentliche Verkehrsmittel oder Mobilfunkverträge, sofern betrieblich veranlasst

- Fahrtkosten, sei es für die Nutzung öffentlicher Verkehrsmittel oder privater Transportmittel für betriebliche Zwecke

Diese Beispiele zeigen, wie breit gefächert die Arten von Auslagen sein können, die im Laufe des Geschäftsbetriebs anfallen.

Auslagenerstattung vs. durchlaufende Gelder vs. Sachbezug: Die Unterschiede

Im Zusammenhang mit der Auslagenerstattung tauchen oft die Begriffe 'durchlaufende Gelder' und 'Sachbezug' auf. Obwohl alle drei mit Zahlungen an oder für Mitarbeitende zu tun haben, gibt es klare Unterschiede, insbesondere in Bezug auf den Zeitpunkt der Zahlung, das Eigentum und die steuerliche Behandlung.

Hier eine Übersicht zur besseren Abgrenzung:

| Begriff | Definition | Zeitpunkt der Zahlung | Eigentum | Steuerliche Behandlung |

|---|---|---|---|---|

| Auslagenerstattung | Mitarbeitende legen Kosten für betriebliche Zwecke aus eigenem Geld vor. | Nach der Aufwendung (Erstattung erfolgt später). | Bleibt meist Eigentum des Unternehmens. | Steuerfrei und sozialversicherungsfrei unter Bedingungen (§ 3 Nr. 50 EStG). |

| Durchlaufende Gelder | Mitarbeitende erhalten Geld vom Unternehmen, um betriebliche Kosten zu begleichen. | Vor der Aufwendung. | Nicht relevant (Geld wird nur "durchgereicht"). | Zusätzlich zum Lohn, mindert Einnahmen/erhöht Ausgaben des Unternehmens. |

| Sachbezug | Vorteile aus der privaten Nutzung betrieblicher Gegenstände oder Dienstleistungen. | N/A (Vorteil wird gewährt). | Geht oft in Privatbesitz über (z.B. Handy, Laptop). | Geldwerter Vorteil, bis 50 Euro/Monat steuerfrei. Darüber voll steuerpflichtig. |

Der wesentliche Unterschied zwischen Auslagen und durchlaufenden Geldern liegt also im Zeitpunkt, wann das Geld den Mitarbeitenden erreicht: vor oder nach der Ausgabe. Durchlaufende Gelder werden häufig für regelmäßige, planbare Ausgaben genutzt, während Auslagen eher einmalige oder unvorhergesehene Kosten abdecken. Sachbezüge hingegen sind keine Erstattung von Ausgaben, sondern die Gewährung eines geldwerten Vorteils durch die Überlassung oder Übereignung eines Gegenstands oder einer Dienstleistung.

Was bedeutet pauschale Auslagenerstattung?

Unternehmen haben auch die Möglichkeit, bestimmte Auslagen pauschal zu erstatten, anstatt jede einzelne Ausgabe detailliert abzurechnen. Dies betrifft häufig Fahrtkosten, Verpflegungspauschalen oder Übernachtungskosten. Die pauschale Erstattung kann den Verwaltungsaufwand reduzieren.

Allerdings sind bei pauschalen Erstattungen die vom Finanzamt festgelegten Höchstsätze und Bedingungen zu beachten. Beispielsweise gibt es jährliche Höchstgrenzen für pauschale Übernachtungen oder Verpflegung. Übersteigen die tatsächlichen Aufwendungen eines Mitarbeitenden regelmäßig diese Freigrenzen, kann eine Einzelabrechnung der Auslagen steuerlich vorteilhafter sein als eine pauschale Abrechnung. Eine pauschale Erstattung ist nur dann steuerfrei und sozialversicherungsfrei möglich, wenn es sich um regelmäßig wiederkehrende Aufwendungen handelt und diese über einen repräsentativen Zeitraum (z.B. drei Monate) detailliert nachgewiesen wurden. Ohne diesen Nachweis oder bei einmaligen Pauschalen gelten diese als steuerpflichtiger Arbeitslohn.

Steuerliche Regelungen von Auslagenerstattungen

Ein großer Vorteil der korrekten Auslagenerstattung ist, dass sie grundsätzlich steuerfrei und sozialversicherungsfrei ist. Dies ist in § 3 Nr. 50 EStG geregelt. Allerdings sind hierfür strenge Bedingungen einzuhalten, damit das Finanzamt die Erstattung als solche anerkennt und nicht als steuerpflichtigen Arbeitslohn betrachtet.

Die wichtigsten Bedingungen für eine steuer- und sozialabgabenfreie Erstattung von Auslagen sind:

- Die Ausgaben müssen im Namen und zulasten des Betriebs erfolgen. Das bedeutet, der Mitarbeitende handelt als Stellvertreter des Unternehmens.

- Ein Eigeninteresse des Mitarbeitenden an der getätigten Ausgabe muss ausgeschlossen oder sehr gering sein. Die Ausgabe darf primär nicht dem privaten Vorteil dienen.

- Jede Ausgabe muss lückenlos dokumentiert und mit entsprechenden Belegen nachgewiesen werden. Dazu gehören rechtskonforme, originale Rechnungen und Quittungen.

- Bei Ausgaben bis zu einem Betrag von 250 Euro (Brutto) reicht ein einfacher Kaufbeleg aus. Für diese Kleinbetragsrechnungen ist die Angabe der Umsatzsteuer nicht zwingend erforderlich, um die Erstattung zu erhalten.

- Überschreiten die Ausgaben 250 Euro und soll das Unternehmen die Vorsteuer geltend machen, ist eine ordnungsgemäße Rechnung mit separatem Ausweis der Umsatzsteuer erforderlich (§ 15 Abs. 1 Satz 1 Nr. 1 UStG).

- Die Zahlung an den Mitarbeitenden darf nicht als Ersatz für reguläres Gehalt oder Lohn erfolgen. Auslagen werden zusätzlich zum Lohn erstattet.

- Pauschale Auslagen dürfen die vom Finanzamt festgelegten Höchstsätze nicht überschreiten und müssen die Kriterien für eine steuerfreie Pauschalierung erfüllen (regelmäßig, Nachweis über 3 Monate).

Wird eine dieser Bedingungen nicht erfüllt, kann das Finanzamt die Erstattung als geldwerten Vorteil oder steuerpflichtigen Arbeitslohn einstufen, was zu Steuern und Sozialabgaben führt. Insbesondere wenn der Nachweis der betrieblichen Veranlassung fehlt und der Gegenstand in den Privatbesitz des Mitarbeitenden übergeht (wie bei Smartphones, Tablets oder Laptops, die auch privat genutzt werden), wird schnell ein Sachbezug vermutet, der nur bis 50 Euro monatlich steuerfrei ist.

Nachteile der manuellen Auslagenerstattung für Unternehmen

Die korrekte Abwicklung von Auslagen erfordert das Sammeln, Prüfen und Archivieren von Belegen. Erfolgt dieser Prozess noch manuell und papierbasiert, bringt dies erhebliche Nachteile mit sich:

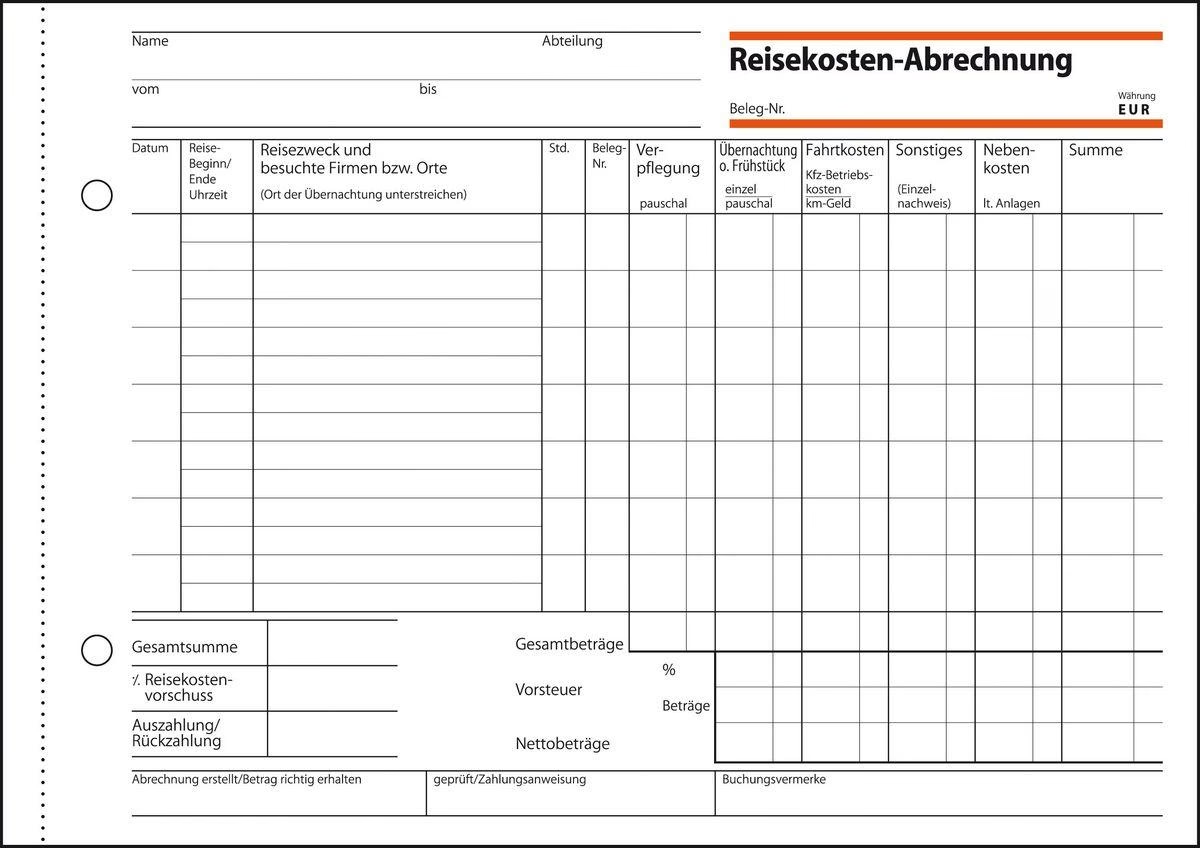

- Jede Menge Papierkram: Die Finanzabteilung muss sich durch Berge von Papierquittungen und -rechnungen arbeiten. Das Sortieren, Prüfen und manuelle Erfassen der Daten ist extrem zeitaufwendig und unübersichtlich.

- Auf der ständigen Jagd nach Belegen: Wenn Belege verloren gehen, wird es kompliziert. Zwar kann ein Eigenbeleg erstellt werden, doch dessen Anerkennung durch das Finanzamt ist nicht garantiert. Eine lückenlose Belegaufzeichnung ist ein Muss, was oft bedeutet, dass Mitarbeitende und Finanzteams ständig auf der Suche nach fehlenden Quittungen sind.

- Mühsamer und fehleranfälliger Prozess: Mitarbeitende müssen manuelle Formulare ausfüllen, auf denen alle Details wie Datum, Belegnummer, Beschreibung, Netto- und Bruttobetrag sowie die Umsatzsteuer erfasst werden müssen. Bei der manuellen Eingabe schleichen sich leicht Flüchtigkeitsfehler ein, die zu zusätzlichem Korrekturaufwand in der Buchhaltung führen.

- Lange Bearbeitungszeiten: Der gesamte manuelle Prozess – von der Einreichung des Belegs durch den Mitarbeitenden über die Prüfung durch Vorgesetzte und die Finanzabteilung bis zur tatsächlichen Auszahlung – kann lange dauern. Dies führt zu Unzufriedenheit bei den Mitarbeitenden, die auf die Erstattung warten müssen.

Diese Nachteile belasten sowohl die Mitarbeitenden als auch die Finanzabteilung und binden wertvolle Ressourcen, die für strategischere Aufgaben genutzt werden könnten.

Wie digitale Lösungen Ihnen helfen können

Um die Abwicklung der Auslagenerstattung zu optimieren und die genannten Nachteile zu überwinden, bieten sich digitale Lösungen für das Ausgabenmanagement an. Solche Tools zentralisieren und automatisieren viele Schritte des Prozesses und machen ihn dadurch wesentlich effizienter und transparenter.

Wie funktioniert die Auslagenerstattung mit einem digitalen Tool?

Der Prozess wird erheblich vereinfacht:

- Erfassung per App: Mitarbeitende fotografieren ihre Belege einfach mit einer mobilen App. Moderne Tools nutzen OCR-Technologie (Optical Character Recognition), um relevante Daten (Betrag, Datum, Händler etc.) automatisch auszulesen. Das mühsame Sammeln und Einreichen von Papierbelegen entfällt.

- Automatisierte Richtlinienprüfung: Das System kann vordefinierte Unternehmensrichtlinien prüfen (z.B. Höchstbeträge für Mahlzeiten), was manuelle Kontrollen reduziert.

- Digitale Genehmigung: Vorgesetzte oder Budgetverantwortliche erhalten eine Benachrichtigung und können die Spesenabrechnung direkt in der App oder im Web-Portal prüfen und digital freigeben.

- Schnelle Finanzprüfung: Das Finanzteam prüft die eingereichten und genehmigten Auslagen. Alle Belege und Informationen sind zentral und digital verfügbar.

- Automatisierte Auszahlung: Nach der Freigabe durch die Finanzabteilung kann die Erstattung oft automatisiert veranlasst und schnell auf das Bankkonto des Mitarbeitenden überwiesen werden. Lange Wartezeiten werden vermieden.

- Direkter Export in die Buchhaltung: Die Daten der Auslagenerstattung werden mit einem Klick in die Buchhaltungssoftware exportiert (z.B. DATEV-Schnittstellen). Dies eliminiert manuelle Eingaben und reduziert Fehler. Die Daten sind für das Finanzamt bereits optimal aufbereitet.

Die Vorteile liegen auf der Hand: Zeitersparnis für alle Beteiligten, weniger Papierkram, höhere Genauigkeit durch automatisierte Datenerfassung und -prüfung, schnellere Erstattung für die Mitarbeitenden und verbesserte Compliance durch die digitale Archivierung der Belege, die nach den GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) anerkannt ist.

Die Alternative: Smarte Firmenkarten

Eine noch weitergehende Lösung, die die klassische Auslagenerstattung in vielen Fällen überflüssig macht, sind smarte Firmenkarten. Anstatt dass Mitarbeitende in Vorleistung treten, erhalten sie vom Unternehmen bereitgestellte physische oder virtuelle Karten mit einem vordefinierten Budget.

Die Mitarbeitenden bezahlen betriebliche Ausgaben direkt mit diesen Karten. Die Transaktionen werden sofort im Ausgabenmanagement-Tool erfasst, und die Mitarbeitenden müssen lediglich den Beleg digital hochladen. Die Notwendigkeit einer nachträglichen Erstattung entfällt weitgehend.

Dies bietet dem Unternehmen mehr Kontrolle und Transparenz über die Ausgaben in Echtzeit, während die Mitarbeitenden nicht mehr ihr privates Geld vorstrecken müssen und den Prozess der Spesenabrechnung in seiner klassischen Form nicht mehr durchlaufen müssen. Auch Pauschalen wie Verpflegungsmehraufwand können oft direkt über die Software des Kartenanbieters verwaltet und abgerechnet werden.

Zusammenfassende Fragen zur Auslagenerstattung

Hier finden Sie schnelle Antworten auf wichtige Fragen:

- Sind Auslagenerstattungen steuerfrei?

Ja, unter bestimmten Voraussetzungen gemäß § 3 Nr. 50 EStG. Die Ausgaben müssen betrieblich veranlasst sein, im Namen des Unternehmens erfolgen, dürfen kein überwiegendes Eigeninteresse des Mitarbeitenden haben und müssen mit Belegen dokumentiert werden. - Worin liegt der Unterschied zwischen Auslagen und durchlaufenden Geldern?

Der Hauptunterschied ist der Zeitpunkt der Zahlung. Bei Auslagen zahlen Mitarbeitende zuerst und erhalten dann eine Erstattung. Bei durchlaufenden Geldern erhalten sie das Geld vom Unternehmen, bevor sie die Ausgabe tätigen. - Was passiert, wenn ein Beleg verloren geht?

Unternehmen können einen Eigenbeleg erstellen. Dessen Anerkennung durch das Finanzamt ist jedoch nicht garantiert, da es keine Anerkennungspflicht für Eigenbelege gibt. Eine lückenlose Belegdokumentation ist daher essenziell. - Werden digitale Belege vom Finanzamt anerkannt?

Ja, nach den GoBD ist das Scannen und digitale Archivieren von Belegen grundsätzlich zulässig und wird anerkannt.

Sowohl die korrekte Buchung von Rückerstattungen als auch eine effiziente Abwicklung von Auslagenerstattungen sind entscheidend für eine ordnungsgemäße Finanzverwaltung. Während die Buchung von Rückerstattungen eine klare Regel befolgt (Buchung auf demselben Konto mit Kennzeichnung), stellt die Auslagenerstattung einen komplexeren Prozess dar, der durch manuelle Methoden erschwert wird. Die Einführung von digitale Lösungenn oder die Nutzung smarter Firmenkarten bietet Unternehmen die Möglichkeit, diesen Prozess erheblich zu vereinfachen, Fehler zu reduzieren, Kosten zu senken und die Zufriedenheit der Mitarbeitenden zu erhöhen.

Wenn du mehr spannende Artikel wie „Rückerstattungen und Auslagen richtig buchen“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!