21/06/2016

In der komplexen Welt der Unternehmensfinanzen spielt die Buchhaltung eine zentrale Rolle. Sie ist das Rückgrat, das es Unternehmen ermöglicht, ihre Geschäftstätigkeiten zu dokumentieren, zu analysieren und zu steuern. Ein fundamentaler Baustein dieser Buchhaltung, insbesondere im Rahmen der in Deutschland für viele Unternehmensformen verpflichtenden doppelten Buchführung, sind die sogenannten Sachkonten. Sie dienen als Sammelstellen für die vielfältigen Geschäftsvorfälle, die sich im Laufe eines Geschäftsjahres ereignen, und bilden die Grundlage für den Jahresabschluss.

- Was genau sind Sachkonten?

- Die Struktur eines Sachkontos: Das T-Konto

- Warum sind Sachkonten so wichtig?

- Welche Konten zählen zu den Sachkonten?

- Gliederung und der Kontenrahmen

- Abgrenzung: Sachkonten vs. Personenkonten

- Wie werden Sachkonten in der Praxis verwendet?

- Häufig gestellte Fragen zu Sachkonten

- In welche Hauptgruppen werden Sachkonten unterteilt?

- Sind Sachkonten gesetzlich vorgeschrieben?

- Was ist der Unterschied zwischen Sachkonten und Personenkonten?

- Was ist ein Kontenrahmen und wofür wird er benötigt?

- Wie werden Sachkonten am Jahresende abgeschlossen?

- Welche Beispiele für Sachkonten gibt es?

Was genau sind Sachkonten?

Ein Sachkonto ist im Kern ein Instrument der Finanzbuchhaltung, das dazu dient, gleichartige Geschäftsvorfälle systematisch zu erfassen. Stellen Sie sich ein Sachkonto wie einen thematisch sortierten Ordner vor, in dem alle Belege und Buchungen gesammelt werden, die sich auf einen bestimmten Vermögenswert, eine bestimmte Schuld, einen Aufwand oder einen Ertrag beziehen. Diese Konten ermöglichen es, die Bewegungen und den Saldo eines spezifischen Bilanz- oder GuV-Postens über einen Zeitraum nachzuvollziehen.

Die Verwendung von Sachkonten ist in der doppelten Buchführung gesetzlich vorgeschrieben. Es gibt jedoch keine feste Vorgabe für die exakte Anzahl der zu führenden Sachkonten. Diese richtet sich maßgeblich nach der Größe und der Komplexität der Geschäftstätigkeiten eines Unternehmens. Ein kleines Unternehmen benötigt möglicherweise nur wenige Sachkonten, während ein großer Konzern Hunderte oder sogar Tausende von spezifischen Konten verwenden kann, um eine detaillierte Erfassung aller Transaktionen zu gewährleisten.

Unabhängig von der Anzahl müssen Sachkonten den Grundsätzen ordnungsgemäßer Buchführung (GoB) entsprechen. Dies bedeutet unter anderem, dass sie klar gegliedert sein müssen und die Buchungen zeitnah und geordnet erfolgen müssen, um eine einfache Nachvollziehbarkeit zu ermöglichen. Jede Buchung betrifft immer mindestens zwei Konten – ein Sachkonto im Soll und ein anderes im Haben. Dieses Prinzip der doppelten Buchführung stellt sicher, dass jede Transaktion das Gleichgewicht der Bilanz erhält.

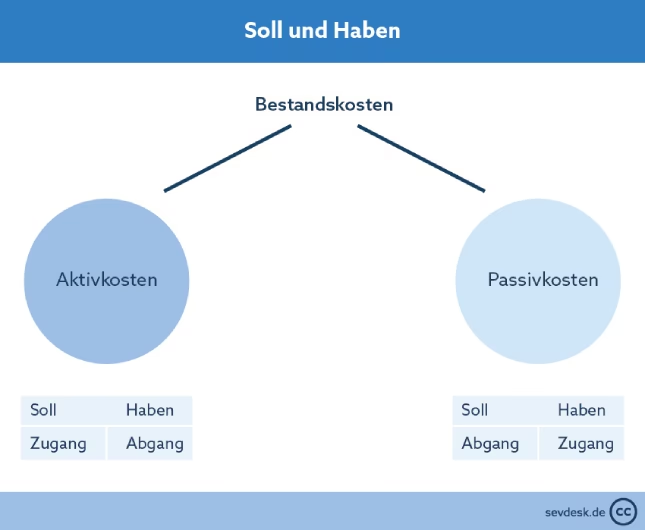

Die Struktur eines Sachkontos: Das T-Konto

Visuell werden Sachkonten in der Buchführung oft als sogenannte T-Konten dargestellt. Diese Bezeichnung leitet sich von der Form ab, die an den Buchstaben T erinnert. Das T-Konto ist in zwei Hälften unterteilt:

- Soll-Seite (SOLL): Diese befindet sich immer auf der linken Seite des T-Kontos. Auf dieser Seite werden je nach Kontenart Zugänge oder Minderungen gebucht.

- Haben-Seite (HABEN): Diese ist dementsprechend die rechte Seite des T-Kontos. Auch hier werden je nach Kontenart Zugänge oder Minderungen erfasst, jedoch entgegengesetzt zur Soll-Seite.

Das Prinzip, welche Art von Buchung (Zugang oder Abgang) auf welcher Seite erfolgt, hängt vom Typ des Sachkontos ab (Bestands- oder Erfolgskonto und ob aktiv oder passiv). Dieses System mag auf den ersten Blick komplex erscheinen, ermöglicht aber eine übersichtliche und systematische Erfassung aller finanziellen Bewegungen.

Warum sind Sachkonten so wichtig?

Sachkonten bieten eine Fülle von Vorteilen und sind unverzichtbar für eine transparente und aussagekräftige Finanzbuchhaltung:

- Übersicht und Nachvollziehbarkeit: Durch die thematische Bündelung von Geschäftsvorfällen ermöglichen Sachkonten einen schnellen Überblick über die Entwicklung einzelner Bilanz- und GuV-Posten. Jede Buchung auf einem Sachkonto ist Teil einer größeren Bewegung, die bis zum Ursprungsbeleg zurückverfolgt werden kann.

- Basis für den Jahresabschluss: Am Ende des Geschäftsjahres werden die Salden aller Sachkonten benötigt, um die Bilanz und die Gewinn- und Verlustrechnung (GuV) zu erstellen. Die Salden der Bestandskonten fließen in die Bilanz ein, die Salden der Erfolgskonten in die GuV.

- Beurteilung der wirtschaftlichen Lage: Die Analyse der Sachkonten und ihrer Salden liefert wichtige Informationen über die finanzielle und wirtschaftliche Gesundheit des Unternehmens. Sie zeigen, wie sich Vermögenswerte, Schulden, Einnahmen und Ausgaben entwickelt haben.

- Interne Steuerung: Manager können Sachkonten nutzen, um Kostenstellen zu überwachen, Budgets zu kontrollieren und fundierte Geschäftsentscheidungen zu treffen.

- Informationsquelle für externe Stakeholder: Steuerberater, Wirtschaftsprüfer und Finanzbehörden nutzen die Sachkonten und den daraus abgeleiteten Jahresabschluss, um die Rechtmäßigkeit und Richtigkeit der Buchführung zu prüfen und die Besteuerungsgrundlagen zu ermitteln.

Welche Konten zählen zu den Sachkonten?

Die Welt der Sachkonten ist vielfältig. Grundsätzlich zählen alle Bestandskonten und alle Erfolgskonten eines Unternehmens zu den Sachkonten. Eine weitere Kategorie, die manchmal als Sachkonten betrachtet wird oder eng mit ihnen verbunden ist, sind die gemischten Konten (die sowohl Bestands- als auch Erfolgsteile enthalten können, z.B. Warenkonten), obwohl der Fokus meist auf Bestands- und Erfolgskonten liegt.

Bestandskonten

Bestandskonten leiten sich direkt aus der Bilanz ab. Sie erfassen die Zu- und Abgänge von Vermögenswerten (Aktiva) und Schulden sowie Eigenkapital (Passiva). Am Ende einer Periode zeigen sie den aktuellen Bestand eines Bilanzpostens. Man unterscheidet:

- Aktive Bestandskonten: Diese erfassen die Vermögenswerte eines Unternehmens, die auf der Aktivseite der Bilanz stehen. Beispiele hierfür sind:

- Kasse

- Bank

- Forderungen aus Lieferungen und Leistungen

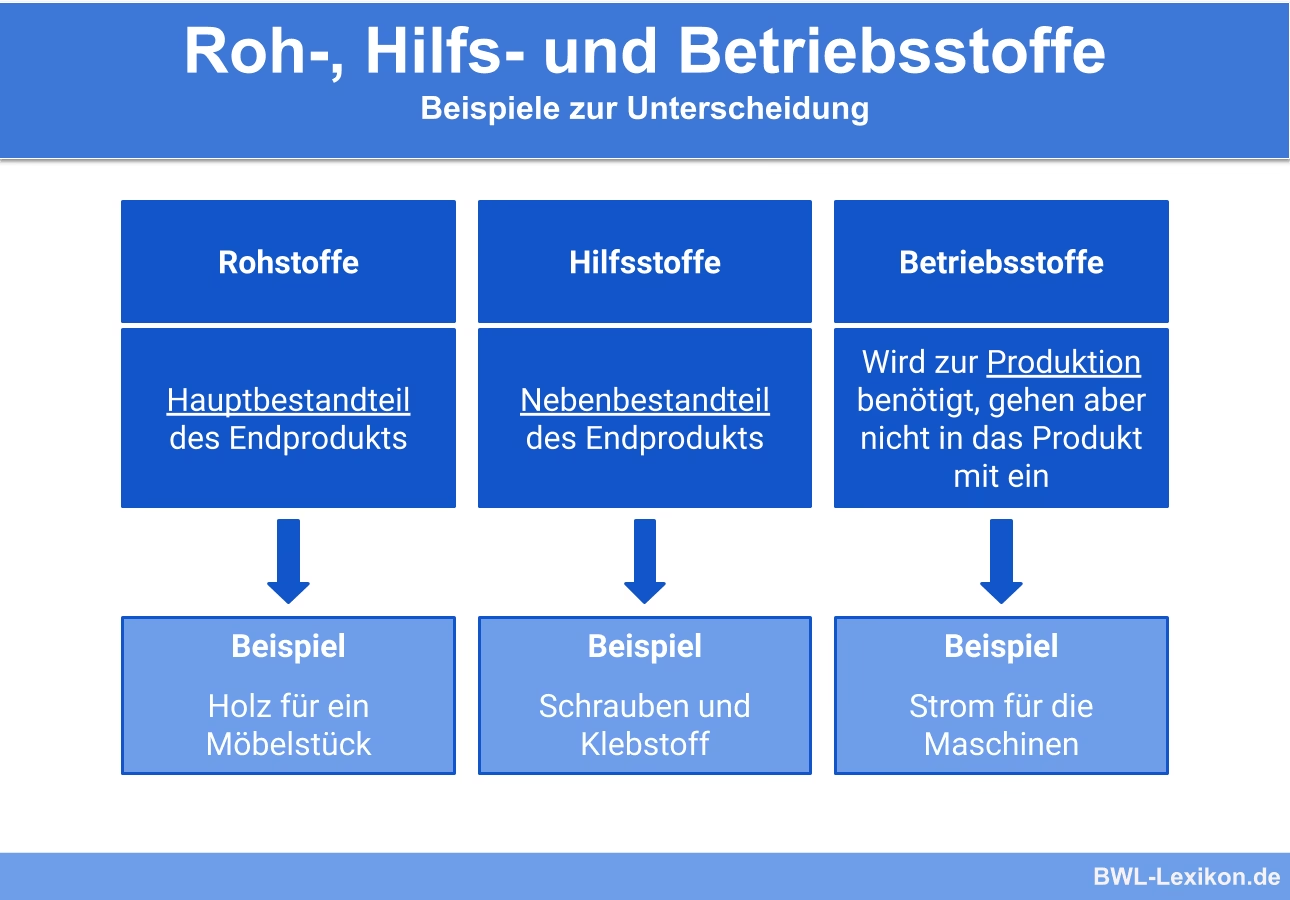

- Vorräte (Roh-, Hilfs- und Betriebsstoffe, unfertige/fertige Erzeugnisse)

- Grundstücke und Gebäude

- Technische Anlagen und Maschinen

- Fuhrpark

Auf aktiven Bestandskonten werden Zugänge im Soll und Abgänge im Haben gebucht. Der Anfangsbestand steht im Soll.

- Passive Bestandskonten: Diese erfassen das Kapital und die Schulden eines Unternehmens, die auf der Passivseite der Bilanz stehen. Beispiele hierfür sind:

- Eigenkapital

- Darlehen

- Verbindlichkeiten aus Lieferungen und Leistungen

- Rückstellungen

- Bankdarlehen

Auf passiven Bestandskonten werden Zugänge im Haben und Abgänge im Soll gebucht. Der Anfangsbestand steht im Haben.

Erfolgskonten

Erfolgskonten erfassen alle Geschäftsvorfälle, die den Erfolg (Gewinn oder Verlust) eines Unternehmens beeinflussen. Sie sind Unterkonten des Eigenkapitalkontos und werden am Ende des Geschäftsjahres über das Gewinn- und Verlustkonto (GuV-Konto) abgeschlossen. Man unterscheidet:

- Aufwandskonten: Diese erfassen alle Ausgaben, die den Gewinn mindern. Beispiele hierfür sind:

- Mietaufwand

- Personalaufwand (Löhne und Gehälter)

- Büromaterial

- Wareneingang (oft als Aufwandskonto geführt, das später mit dem Warenverkauf verrechnet wird)

- Abschreibungen

- Zinsaufwand

Auf Aufwandskonten werden Aufwendungen immer im Soll gebucht.

- Ertragskonten: Diese erfassen alle Einnahmen, die den Gewinn mehren. Beispiele hierfür sind:

- Umsatzerlöse (Warenausgang)

- Mieterträge

- Zinserträge

Auf Ertragskonten werden Erträge immer im Haben gebucht.

Die Salden aller Erfolgskonten werden am Jahresende auf das GuV-Konto übertragen. Der Saldo des GuV-Kontos (Gewinn oder Verlust) wird schließlich auf das Eigenkapitalkonto übertragen und beeinflusst so den Bestand des Eigenkapitals in der Bilanz.

Gliederung und der Kontenrahmen

Die Struktur und Gliederung der Sachkonten in einem Unternehmen basiert in der Regel auf einem sogenannten Kontenrahmen. Ein Kontenrahmen ist ein systematisches Verzeichnis aller möglichen Konten, die in der Buchführung verwendet werden könnten. Er dient als Empfehlung und bietet eine standardisierte Struktur, oft branchenspezifisch (z.B. SKR 03 oder SKR 04 in Deutschland, die von der DATEV entwickelt wurden und sehr verbreitet sind).

Obwohl die Verwendung eines Kontenrahmens nicht gesetzlich vorgeschrieben ist, dient er als unverzichtbare Grundlage für die Erstellung des individuellen Kontenplans eines Unternehmens. Der Kontenplan ist das tatsächliche Verzeichnis aller Sachkonten, die ein spezifisches Unternehmen verwendet. Er wird aus dem Kontenrahmen abgeleitet und an die Bedürfnisse und Besonderheiten des jeweiligen Unternehmens angepasst.

Die Nummerierung der Konten innerhalb eines Kontenrahmens folgt einer Logik, die oft die Gliederung der Bilanz und der GuV widerspiegelt. So beginnen Konten, die zu bestimmten Bilanzposten gehören, oft mit bestimmten Ziffernblöcken. Dies erleichtert die Zuordnung und den Überblick.

Da die Anzahl der im Kontenplan geführten Sachkonten in der Regel sehr detailliert ist und wesentlich höher als die Anzahl der Posten, die im veröffentlichten Jahresabschluss (Bilanz und GuV) ausgewiesen werden, müssen am Jahresende ähnliche Sachkonten zusammengefasst werden. Dies geschieht durch die Saldierung der einzelnen Konten und die Übernahme der Kontensalden in die entsprechenden Posten des Jahresabschlusses. Zum Beispiel können die Salden verschiedener Bankkonten zu einem Bilanzposten 'Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks' zusammengefasst werden.

Abgrenzung: Sachkonten vs. Personenkonten

Neben den Sachkonten gibt es in der Buchführung auch sogenannte Personenkonten. Es ist wichtig, die Unterscheidung zu verstehen:

| Merkmal | Sachkonten | Personenkonten |

|---|---|---|

| Zweck | Erfassung aller Geschäftsvorfälle, die Vermögenswerte, Schulden, Aufwendungen und Erträge betreffen (unabhängig vom Geschäftspartner). | Erfassung von Geschäftsvorfällen mit spezifischen Geschäftspartnern (Kunden, Lieferanten), die nicht sofort bar oder per Bank beglichen werden. Dienen der Überwachung offener Posten. |

| Typen | Bestandskonten (Aktiv, Passiv), Erfolgskonten (Aufwand, Ertrag), gemischte Konten. | Debitorenkonten (Kunden), Kreditorenkonten (Lieferanten). |

| Beispiele | Kasse, Bank, Miete, Lohn, Umsatzerlöse, Verbindlichkeiten (allgemein), Forderungen (allgemein). | Konto des Kunden Müller, Konto des Lieferanten Schmidt. |

| Abschluss | Fließen in Bilanz und GuV ein (nach Saldierung). | Werden über die Sachkonten 'Forderungen aus L&L' (Debitoren) oder 'Verbindlichkeiten aus L&L' (Kreditoren) abgeschlossen. |

Während Sachkonten die allgemeine finanzielle Struktur und Leistung des Unternehmens abbilden, ermöglichen Personenkonten die detaillierte Verfolgung der Beziehungen zu einzelnen Kunden und Lieferanten, insbesondere im Hinblick auf offene Rechnungen und Zahlungen. Jede Buchung auf einem Personenkonto hat immer auch eine Gegenbuchung auf einem relevanten Sachkonto (z.B. 'Forderungen aus Lieferungen und Leistungen' oder 'Verbindlichkeiten aus Lieferungen und Leistungen').

Wie werden Sachkonten in der Praxis verwendet?

Die tägliche Arbeit mit Sachkonten beinhaltet die laufende Verbuchung aller Geschäftsvorfälle. Wenn beispielsweise Büromaterial gekauft wird, wird der entsprechende Betrag auf dem Sachkonto 'Büromaterial' (ein Aufwandskonto) im Soll gebucht und gleichzeitig auf dem Sachkonto 'Kasse' oder 'Bank' (aktive Bestandskonten) im Haben gebucht (wenn sofort bezahlt wird). Erfolgt der Kauf auf Rechnung, wird das Sachkonto 'Verbindlichkeiten aus Lieferungen und Leistungen' (ein passives Bestandskonto) im Haben angesprochen, und die spätere Zahlung wird dann über die Sachkonten 'Verbindlichkeiten aus L&L' (Soll) und 'Bank' (Haben) gebucht.

Am Ende jedes Monats oder Quartals erfolgen oft Zwischenabschlüsse oder zumindest Abstimmungen der Sachkonten, um sicherzustellen, dass alle Buchungen korrekt erfasst wurden und die Salden stimmen. Am Ende des Geschäftsjahres steht dann der Jahresabschluss an. Hier werden alle Sachkonten saldiert. Die Salden der Erfolgskonten werden auf das GuV-Konto übertragen, dessen Saldo wiederum auf das Eigenkapitalkonto übertragen wird. Die Salden der Bestandskonten (einschließlich des angepassten Eigenkapitals) bilden die Schlussbilanz.

Die korrekte Führung von Sachkonten ist somit nicht nur eine gesetzliche Pflicht, sondern auch ein entscheidendes Werkzeug für das Management eines Unternehmens, um fundierte Entscheidungen treffen zu können und die finanzielle Situation jederzeit im Blick zu behalten. Sie bilden das Fundament für Transparenz und Kontrolle in der Finanzbuchhaltung.

Häufig gestellte Fragen zu Sachkonten

In welche Hauptgruppen werden Sachkonten unterteilt?

Sachkonten werden hauptsächlich in Bestandskonten und Erfolgskonten unterteilt. Bestandskonten spiegeln die Bilanz wider und umfassen aktive und passive Bestandskonten. Erfolgskonten spiegeln die Gewinn- und Verlustrechnung wider und umfassen Aufwands- und Ertragskonten.

Sind Sachkonten gesetzlich vorgeschrieben?

Ja, die Verwendung von Sachkonten ist im Rahmen der doppelten Buchführung, die für bestimmte Unternehmensformen in Deutschland verpflichtend ist, vorgeschrieben. Die genaue Anzahl der Konten ist jedoch nicht vorgeschrieben, muss aber den GoB entsprechen und eine detaillierte Gliederung ermöglichen.

Was ist der Unterschied zwischen Sachkonten und Personenkonten?

Sachkonten erfassen allgemeine Geschäftsvorfälle bezüglich Vermögen, Schulden, Aufwand und Ertrag. Personenkonten hingegen dienen der detaillierten Erfassung von Transaktionen mit spezifischen Kunden (Debitoren) oder Lieferanten (Kreditoren), insbesondere zur Überwachung offener Forderungen und Verbindlichkeiten. Personenkonten werden letztlich über entsprechende Sachkonten abgeschlossen.

Was ist ein Kontenrahmen und wofür wird er benötigt?

Ein Kontenrahmen ist ein standardisiertes, systematisches Verzeichnis aller möglichen Konten, das als Empfehlung für die Buchführung dient. Er ist die Grundlage für die Erstellung des individuellen Kontenplans eines Unternehmens. Er hilft bei der standardisierten Gliederung der Buchführung und ermöglicht den Vergleich von Unternehmen der gleichen Branche.

Wie werden Sachkonten am Jahresende abgeschlossen?

Am Jahresende werden die Salden der Erfolgskonten (Aufwand und Ertrag) auf das Gewinn- und Verlustkonto (GuV-Konto) übertragen. Der Saldo des GuV-Kontos (Gewinn oder Verlust) wird dann auf das Eigenkapitalkonto übertragen. Die Salden der Bestandskonten (einschließlich des angepassten Eigenkapitals) bilden die Schlussbilanz. Die Sachkonten werden somit über die Abschlusskonten (GuV und Eigenkapital) abgeschlossen.

Welche Beispiele für Sachkonten gibt es?

Beispiele für Sachkonten sind: Kasse, Bank, Forderungen aus Lieferungen und Leistungen (aktive Bestandskonten); Verbindlichkeiten aus Lieferungen und Leistungen, Darlehen (passive Bestandskonten); Miete, Löhne, Büromaterial, Abschreibungen (Aufwandskonten); Umsatzerlöse, Zinserträge (Ertragskonten).

Wenn du mehr spannende Artikel wie „Sachkonten in der Buchhaltung verstehen“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!