22/05/2016

In der Welt der Unternehmensfinanzen und Buchführung spielt die korrekte Klassifizierung von Einnahmen und Ausgaben eine entscheidende Rolle für die Ermittlung des Unternehmenserfolgs. Eine Kategorie, die oft Fragen aufwirft, ist die der „sonstigen betrieblichen Aufwendungen“. Insbesondere im Rahmen des Gesamtkostenverfahrens (GKV), welches in Deutschland weit verbreitet ist, haben diese Aufwendungen eine spezifische Bedeutung und Platzierung.

Das Gesamtkostenverfahren, geregelt nach § 275 Abs. 2 des Handelsgesetzbuches (HGB), ist eine Methode zur Ermittlung des Periodenerfolgs eines Unternehmens. Im Gegensatz zum Umsatzkostenverfahren (UKV), das die Kosten den erzielten Umsätzen direkt zuordnet, stellt das GKV alle in einer Periode angefallenen Aufwendungen den in derselben Periode erbrachten Gesamtleistungen (Umsatzerlöse plus Bestandsveränderungen und andere aktivierte Eigenleistungen) gegenüber.

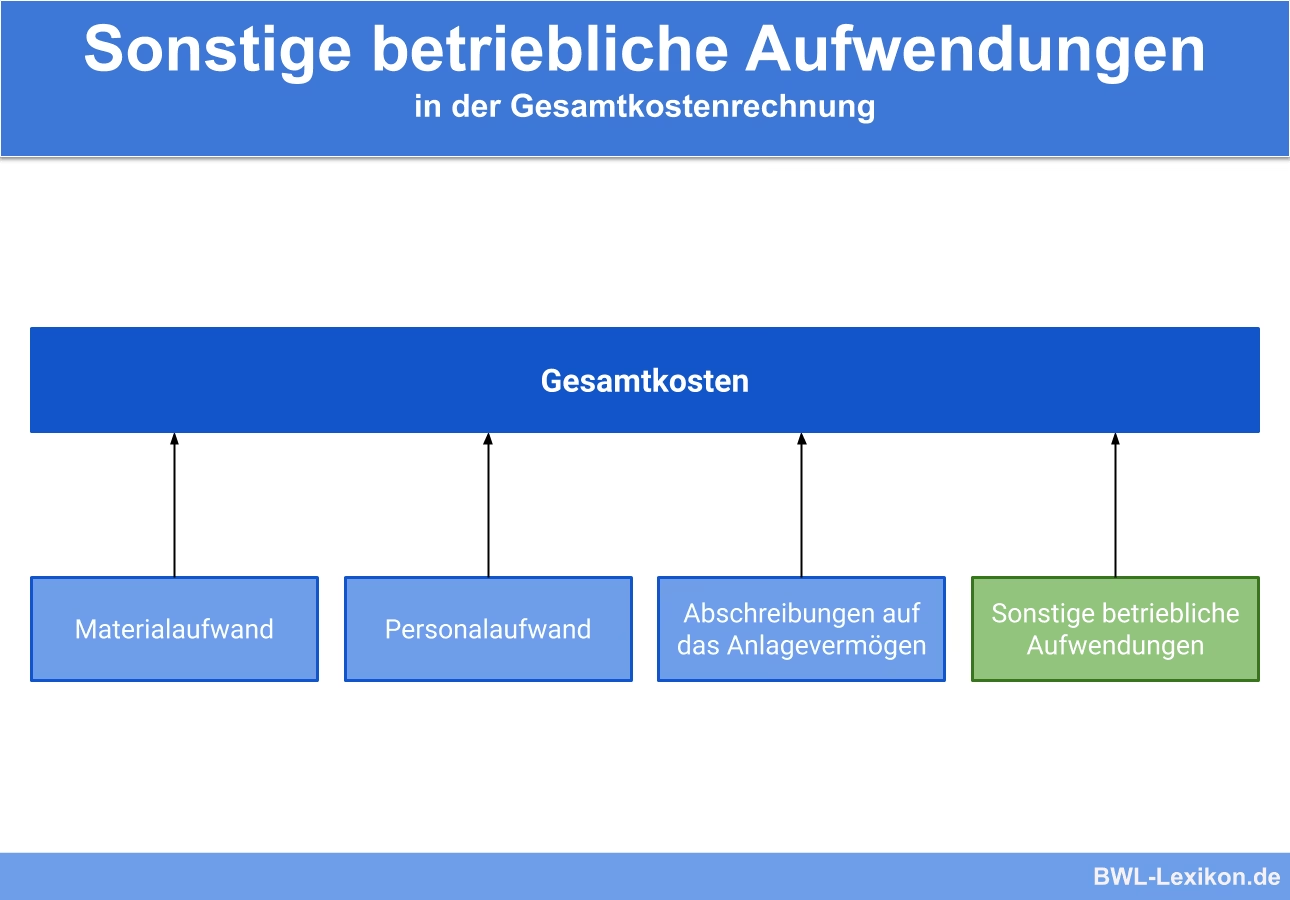

Innerhalb dieser Struktur des GKV gibt es verschiedene Posten, die die Gesamtaufwendungen eines Unternehmens abbilden. Neben den Materialaufwendungen, Personalaufwendungen und Abschreibungen gibt es eben auch die Kategorie der „sonstigen betrieblichen Aufwendungen“. Diese Kategorie ist essenziell, um Kosten zu erfassen, die nicht direkt den Hauptkostengruppen zugeordnet werden können, aber dennoch regelmäßig im Rahmen der gewöhnlichen Geschäftstätigkeit anfallen.

Was sind Sonstige betriebliche Aufwendungen?

Sonstige betriebliche Aufwendungen sind Kosten, die im Zusammenhang mit der operativen Tätigkeit eines Unternehmens entstehen, aber nicht den primären Kostenarten wie Material- oder Personalkosten zuzuordnen sind. Es handelt sich um eine Art Sammelkonto für vielfältige Ausgaben, die für den laufenden Geschäftsbetrieb notwendig sind.

Gemäß der Systematik des Gesamtkostenverfahrens nach § 275 Abs. 2 HGB umfassen die sonstigen betrieblichen Aufwendungen eine breite Palette von Kostenarten. Sie spiegeln Ausgaben wider, die zwar notwendig sind, um das Geschäft am Laufen zu halten, aber nicht direkt mit der Herstellung von Produkten oder der Erbringung von Dienstleistungen im engeren Sinne verbunden sind, oder die aufgrund ihrer Natur oder Geringfügigkeit nicht separat ausgewiesen werden müssen.

Die Definition im Rahmen des GKV besagt, dass hier alle Aufwendungen der gewöhnlichen Geschäftstätigkeit erfasst werden, die mit einer gewissen Regelmäßigkeit auftreten und nicht in andere spezifische Aufwandskategorien passen. Die Betonung liegt hier auf „gewöhnliche Geschäftstätigkeit“ und „Regelmäßigkeit“. Außergewöhnliche oder periodenfremde Aufwendungen werden an anderer Stelle ausgewiesen.

Die Rolle im Gesamtkostenverfahren (GKV)

Das Gesamtkostenverfahren gliedert die Gewinn- und Verlustrechnung (GuV) in verschiedene Stufen, um den Erfolg eines Unternehmens zu ermitteln. Die Struktur sieht typischerweise wie folgt aus:

1. Umsatzerlöse

2. Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen

3. Andere aktivierte Eigenleistungen

4. Sonstige betriebliche Erträge

5. Materialaufwand

6. Personalaufwand

7. Abschreibungen

8. Sonstige betriebliche Aufwendungen

9. Erträge aus Beteiligungen

10. Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens

11. Sonstige Zinsen und ähnliche Erträge

12. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens

13. Zinsen und ähnliche Aufwendungen

14. Ergebnis der gewöhnlichen Geschäftstätigkeit

15. Außerordentliche Erträge

16. Außerordentliche Aufwendungen

17. Außerordentliches Ergebnis

18. Steuern vom Einkommen und vom Ertrag

19. Sonstige Steuern

20. Ergebnis nach Steuern

21. Ergebnisabführung (bei Konzernen)

Wie Sie sehen, nehmen die sonstigen betrieblichen Aufwendungen einen festen Platz (Posten 8) in dieser Gliederung ein. Sie sind ein wesentlicher Bestandteil der Gesamtaufwendungen, die von den Gesamtleistungen abgezogen werden, um das Ergebnis der gewöhnlichen Geschäftstätigkeit zu ermitteln.

Die Buchung erfolgt auf entsprechenden Konten in der Finanzbuchhaltung, die unter dem Oberbegriff „Sonstige betriebliche Aufwendungen“ zusammengefasst werden. Wenn also gefragt wird, „Was bucht man auf sonstiger betrieblicher Aufwand?“, bezieht sich dies darauf, welche spezifischen Kostenarten diesem Posten in der GuV zugeordnet werden.

Beispiele für Sonstige betriebliche Aufwendungen

Die Liste der Kosten, die unter diese Kategorie fallen können, ist lang und vielfältig. Sie hängt stark von der Art des Geschäfts und seiner spezifischen Aktivitäten ab. Hier sind einige der häufigsten Beispiele:

- Mieten und Pachten: Kosten für die Nutzung von Bürogebäuden, Produktionsstätten, Lagerhallen, Geschäftsfahrzeugen oder gemieteter Ausrüstung, sofern sie nicht direkt den Herstellungskosten zuzuordnen sind (z.B. Miete für die Verwaltung).

- Versicherungen: Prämien für Betriebsversicherungen wie Haftpflichtversicherung, Gebäudeversicherung, Kfz-Versicherung für Geschäftsfahrzeuge.

- Rechts- und Beratungskosten: Honorare für Anwälte, Steuerberater, Unternehmensberater, Wirtschaftsprüfer für allgemeine Beratung oder spezifische Angelegenheiten, die nicht direkt einem Investitionsprojekt zuzuordnen sind.

- Werbe- und Marketingkosten: Ausgaben für Anzeigen, Online-Marketingkampagnen, Druck von Werbematerialien, Teilnahme an Messen, Erstellung und Pflege der Unternehmenswebsite.

- Reisekosten: Kosten für Geschäftsreisen von Mitarbeitern (Fahrtkosten, Übernachtung, Verpflegungsmehraufwand).

- Reparaturen und Instandhaltung: Kosten für die Reparatur und Wartung von Gebäuden, Maschinen, Fahrzeugen und Büroausstattung, sofern es sich nicht um aktivierungspflichtige Instandsetzung handelt oder die Kosten direkt der Produktion zugeordnet werden.

- Gebühren und Beiträge: Mitgliedsbeiträge zu Verbänden, IHK-Beiträge, Rundfunkgebühren (jetzt: Rundfunkbeitrag), Bankgebühren.

- Reinigungskosten: Ausgaben für die Reinigung von Büro- und Geschäftsräumen.

- Büromaterial und Porto: Kosten für Papier, Stifte, Toner, Druckerpatronen, Umschläge, Briefmarken und Paketversand für die allgemeine Bürokommunikation. Dies ist ein klassisches Beispiel, das für die gewöhnliche Geschäftstätigkeit unerlässlich ist.

- Telekommunikationskosten: Kosten für Telefon, Internet, Mobilfunkverträge des Unternehmens.

- Fahrzeugkosten: Laufende Kosten für den Fuhrpark (außer Abschreibungen, die separat ausgewiesen werden können, aber oft auch hier subsumiert werden), wie Kraftstoff, Wartung, Steuern.

- Verluste aus dem Abgang von Vermögensgegenständen: Buchverluste, die entstehen, wenn ein Vermögensgegenstand (z.B. eine alte Maschine oder ein Fahrzeug) unter seinem Buchwert verkauft oder verschrottet wird.

- Fremdinstandhaltung: Kosten für Wartungsarbeiten, die von externen Dienstleistern durchgeführt werden.

Diese Liste ist nicht abschließend, sondern soll einen Eindruck von der Vielfalt der Kostenarten geben, die unter diesem Posten zusammengefasst werden können. Es ist wichtig zu betonen, dass die genaue Zuordnung auch von unternehmensinternen Richtlinien und der Spezifität des Kontenrahmens abhängt, der verwendet wird (z.B. SKR 03 oder SKR 04).

Abgrenzung zu anderen Aufwandsposten

Um das Konzept der sonstigen betrieblichen Aufwendungen vollständig zu verstehen, ist es hilfreich, sie von anderen Hauptaufwandsposten im GKV abzugrenzen:

- Materialaufwand: Beinhaltet die Kosten für Roh-, Hilfs- und Betriebsstoffe sowie bezogene Waren. Dies sind Kosten, die direkt in die Produktion eingehen oder gehandelt werden.

- Personalaufwand: Umfasst Löhne, Gehälter, soziale Abgaben und Aufwendungen für Altersversorgung. Dies sind Kosten, die direkt mit den Mitarbeitern verbunden sind.

- Abschreibungen: Erfassen die Wertminderung von Anlagevermögen (Sachanlagen, immaterielle Vermögensgegenstände) aufgrund von Abnutzung, Alterung oder wirtschaftlicher Entwertung. Während Abschreibungen oft ein separater Posten sind (§ 275 Abs. 2 Nr. 7 HGB), können bestimmte Abschreibungen auf Umlaufvermögen oder geringwertige Wirtschaftsgüter je nach Kontenrahmen und Bilanzierungspolitik auch unter den sonstigen betrieblichen Aufwendungen subsumiert werden. Die im Eingangstext erwähnten Abschreibungen als Beispiel für sonstige betriebliche Aufwendungen beziehen sich wahrscheinlich auf diese flexiblere Handhabung oder auf bestimmte Arten von Abschreibungen, die nicht die Hauptanlagen betreffen.

Der Schlüssel zur Einordnung als „sonstiger betrieblicher Aufwand“ liegt darin, dass die Kosten zwar für den Betrieb notwendig sind, aber nicht direkt den Kernbereichen Material, Personal oder Hauptabschreibungen zuzuordnen sind.

Bedeutung und Analyse

Obwohl sie oft als „sonstige“ bezeichnet werden, können diese Aufwendungen einen erheblichen Anteil an den Gesamtkosten eines Unternehmens ausmachen. Ihre genaue Erfassung und Analyse sind daher aus mehreren Gründen wichtig:

- Kostenkontrolle: Die detaillierte Auflistung ermöglicht es dem Management, spezifische Ausgabenbereiche zu identifizieren, zu überwachen und gegebenenfalls Einsparpotenziale zu erkennen.

- Rentabilitätsanalyse: Diese Kosten beeinflussen direkt das Betriebsergebnis. Veränderungen in dieser Kategorie können signifikante Auswirkungen auf die Profitabilität haben.

- Budgetierung und Planung: Vergangenheitswerte der sonstigen betrieblichen Aufwendungen sind eine wichtige Grundlage für die Erstellung zukünftiger Budgets und Finanzpläne.

- Vergleichbarkeit: Die standardisierte Gliederung nach HGB ermöglicht den Vergleich der Kostenstruktur mit anderen Unternehmen derselben Branche, sofern diese ebenfalls das GKV anwenden.

Eine plötzliche oder unerwartete Erhöhung der sonstigen betrieblichen Aufwendungen kann ein Indikator für ineffizienzen, gestiegene Betriebskosten oder einmalige Ereignisse sein, die näher untersucht werden müssen.

Tabellarische Übersicht wichtiger Sonstiger betrieblicher Aufwendungen

| Kostenart | Beschreibung | Beispiele |

|---|---|---|

| Mieten und Pachten | Kosten für die Nutzung von Immobilien oder beweglichen Wirtschaftsgütern | Büromiete, Miete für Fahrzeuge, Pacht für Grundstücke |

| Versicherungen | Prämien für Geschäftsversicherungen | Betriebshaftpflicht, Gebäudeversicherung, Kfz-Versicherung |

| Rechts- und Beratungskosten | Honorare für externe Berater | Anwaltskosten, Steuerberatung, Unternehmensberatung |

| Werbe- und Marketingkosten | Ausgaben zur Förderung des Absatzes | Anzeigen, Online-Werbung, Messen, Druckkosten |

| Reisekosten | Aufwendungen für Geschäftsreisen | Fahrtkosten, Übernachtung, Verpflegung |

| Reparaturen und Instandhaltung | Kosten für die Erhaltung des betriebsbereiten Zustands | Reparatur von Maschinen, Wartung von Gebäuden |

| Gebühren und Beiträge | Pflichbeiträge und Mitgliedsgebühren | IHK-Beitrag, Verbandsbeitrag, Bankgebühren |

| Reinigungskosten | Ausgaben für die Sauberhaltung der Betriebsräume | Reinigungsunternehmen, Reinigungsmaterial |

| Büromaterial und Porto | Kosten für den Büroalltag und Versand | Papier, Toner, Stifte, Briefmarken, Paketversand |

| Telekommunikationskosten | Kosten für Kommunikation | Telefon, Internet, Mobilfunk |

| Fahrzeugkosten (ohne Abschreibung) | Laufende Kosten des Fuhrparks | Kraftstoff, Wartung, Steuern |

| Verluste aus Anlagenabgang | Buchverluste beim Verkauf/Verschrottung von Anlagegütern | Verkauf eines alten PCs unter Buchwert |

Häufig gestellte Fragen

F: Sind sonstige betriebliche Aufwendungen immer regelmäßig?

A: Laut Definition im HGB für das GKV umfassen sie Aufwendungen der gewöhnlichen Geschäftstätigkeit, die mit einer gewissen Regelmäßigkeit auftreten. Gelegentliche oder einmalige, aber dennoch betrieblich veranlasste Aufwendungen, die nicht außergewöhnlich sind, fallen ebenfalls oft hierunter. Wirklich außergewöhnliche oder periodenfremde Kosten werden jedoch separat ausgewiesen.

F: Fallen unter sonstige betriebliche Aufwendungen auch finanzielle Aufwendungen?

A: Nein. Finanzielle Aufwendungen wie Zinsen oder Verluste aus Finanzanlagen werden in der Gliederung der GuV separat unter den Finanzaufwendungen ausgewiesen (Posten 12 und 13 nach § 275 Abs. 2 HGB).

F: Können geringwertige Wirtschaftsgüter (GWG) hier gebucht werden?

A: Ja, die Sofortabschreibung von geringwertigen Wirtschaftsgütern (GWG) kann je nach Kontenrahmen und interner Buchungspraxis unter den sonstigen betrieblichen Aufwendungen erfasst werden, oft auf einem Konto wie "Sofortabschreibung geringwertige Wirtschaftsgüter".

F: Wie detailliert muss die Buchung erfolgen?

A: Die Gliederung nach HGB gibt nur den Oberposten vor. Intern kann und sollte die Buchhaltung sehr detaillierte Unterkonten führen (z.B. separate Konten für Miete Büro, Miete Lager, Werbekosten online, Werbekosten print etc.), um eine aussagekräftige Kostenkontrolle und Analyse zu ermöglichen.

F: Was ist der Unterschied zwischen sonstigen betrieblichen Aufwendungen und sonstigen betrieblichen Erträgen?

A: Sonstige betriebliche Aufwendungen sind Kosten, die dem Unternehmen entstehen. Sonstige betriebliche Erträge (Posten 4 im GKV) sind Einnahmen, die nicht aus dem Kerngeschäft stammen, aber dennoch im Rahmen der gewöhnlichen Geschäftstätigkeit anfallen (z.B. Mieterträge aus ungenutzten Räumen, Erträge aus dem Abgang von Anlagevermögen, Schadenersatzleistungen).

Fazit

Die Kategorie der sonstigen betrieblichen Aufwendungen ist ein Sammelbecken für viele verschiedene Kostenarten, die für den reibungslosen Ablauf eines Unternehmens unerlässlich sind, aber nicht zu den Hauptkostenarten Material, Personal oder Abschreibungen gehören. Im Rahmen des Gesamtkostenverfahrens nach § 275 Abs. 2 HGB stellen sie einen eigenen, wichtigen Posten in der Gewinn- und Verlustrechnung dar.

Das Verständnis dieser Kategorie und die korrekte Zuordnung der vielfältigen Ausgaben sind fundamental für eine transparente und aussagekräftige Finanzberichterstattung. Sie ermöglichen eine effektive Kostenkontrolle, eine präzise Rentabilitätsanalyse und eine fundierte Finanzplanung. Von der Büromiete über Werbekampagnen bis hin zum Einkauf von Büromaterial – all diese Kosten finden ihren Platz unter den sonstigen betrieblichen Aufwendungen und tragen maßgeblich zum Gesamtbild der Unternehmensfinanzen bei. Eine sorgfältige Buchführung in diesem Bereich ist somit unverzichtbar für den finanziellen Erfolg eines Unternehmens.

Wenn du mehr spannende Artikel wie „Sonstige betriebliche Aufwendungen im GKV“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!