24/07/2014

In jedem Büro, ob groß oder klein, werden täglich Materialien wie Stifte, Papier, Notizblöcke oder Druckerpatronen benötigt. Diese Ausgaben mögen einzeln betrachtet gering erscheinen, summieren sich aber über die Zeit und stellen einen relevanten Kostenfaktor dar. Für eine korrekte Finanzbuchhaltung ist es unerlässlich, den Einkauf und Verbrauch dieser sogenannten Büromaterialien richtig zu verbuchen. Der zentrale Aspekt hierbei ist der passende Buchungssatz.

Die Art und Weise, wie Büromaterial verbucht wird, hängt oft von der Größe des Unternehmens, dem Umfang des Verbrauchs und den internen Richtlinien ab. Grundsätzlich gibt es zwei Hauptmethoden: die Behandlung als Vermögenswert mit anschließender Verbrauchserfassung oder die direkte Verbuchung als Aufwand. Beide Methoden haben ihre Berechtigung und Anwendungsfälle.

- Die Behandlung von Büromaterial als Vermögenswert (Bestandsmethode)

- Die direkte Verbuchung als Aufwand (Verbrauchsmethode)

- Vergleich der Methoden

- Bedeutung der korrekten Verbuchung

- Relevante Konten

- Häufig gestellte Fragen zum Buchungssatz Büromaterial

- Was ist der Unterschied zwischen Büromaterial und anderen Betriebsmitteln?

- Wann darf ich Büromaterial direkt als Aufwand verbuchen?

- Wie wirkt sich die Mehrwertsteuer (Vorsteuer) auf den Buchungssatz aus?

- Muss ich wirklich jeden einzelnen Stift erfassen?

- Was passiert am Ende des Geschäftsjahres bei der Bestandsmethode?

- Fazit

Die Behandlung von Büromaterial als Vermögenswert (Bestandsmethode)

Eine weit verbreitete Methode, insbesondere wenn größere Mengen an Büromaterial auf Vorrat gekauft werden, ist die Behandlung als Vermögenswert. Dies basiert auf dem Prinzip, dass das gekaufte Material zunächst einen Wert für das Unternehmen darstellt, der erst mit dem Verbrauch abnimmt. Dieser Ansatz ähnelt der Verbuchung von Beständen oder Vorräten.

Der Buchungssatz beim Einkauf

Beim Kauf von Büromaterial wird der Wert des Materials zunächst auf einem Bestandskonto erfasst. Das gängige Konto hierfür ist „Büromaterial“ oder „Bürobedarf“. Da das Unternehmen in der Regel vorsteuerabzugsberechtigt ist, wird die enthaltene Mehrwertsteuer als Vorsteuer separat verbucht.

Wenn Sie zum Beispiel Büromaterial im Wert von 100 Euro netto zzgl. 19 Euro Mehrwertsteuer (brutto 119 Euro) bar bezahlen, lautet der Buchungssatz:

- Soll: Büromaterial 100 Euro

- Soll: Vorsteuer 19 Euro

- Haben: Kasse 119 Euro

Wird der Einkauf per Banküberweisung oder Lastschrift bezahlt, wird anstelle des Kontos „Kasse“ das Konto „Bank“ (oder „Girokonto“) im Haben verwendet.

Büromaterial (Bestandskonto) an Kasse/Bank

Dieses Vorgehen stellt sicher, dass der Wert des gekauften Materials zunächst als Vermögen in der Bilanz des Unternehmens erscheint. Das Bestandskonto „Büromaterial“ ist ein aktives Bestandskonto.

Erfassung des Verbrauchs

Das gekaufte Büromaterial wird nicht sofort verbraucht. Stifte, Papier etc. liegen im Lager oder in Schränken und werden nach und nach genutzt. Der tatsächliche „Aufwand“ für Büromaterial entsteht erst im Moment des Verbrauchs.

Bei der Bestandsmethode wird der Verbrauch des Büromaterials periodisch ermittelt, meist am Ende eines Monats, Quartals oder Geschäftsjahres. Dies geschieht durch eine Inventur des noch vorhandenen Materials. Die Differenz zwischen dem Anfangsbestand (oder den Zugängen) und dem Endbestand ergibt den Verbrauch der Periode.

Angenommen, der Anfangsbestand an Büromaterial war 0, Sie haben für 500 Euro netto eingekauft (wie oben verbucht) und am Ende des Monats stellen Sie fest, dass noch Material im Wert von 150 Euro vorhanden ist. Der Verbrauch beträgt demnach 500 Euro - 150 Euro = 350 Euro.

Dieser Verbrauch muss nun als Aufwand verbucht werden. Hierfür gibt es ein Aufwandskonto, oft bezeichnet als „Aufwand für Büromaterial“ oder ähnlich. Dieses Konto mindert den Gewinn des Unternehmens.

Der Buchungssatz zur Verbuchung des Verbrauchs lautet:

- Soll: Aufwand für Büromaterial 350 Euro

- Haben: Büromaterial 350 Euro

Aufwand für Büromaterial an Büromaterial (Bestandskonto)

Durch diesen Buchungssatz wird der Wert des verbrauchten Materials vom Bestandskonto „Büromaterial“ abgebucht und als Aufwand auf dem entsprechenden Erfolgskonto verbucht. Der verbleibende Wert von 150 Euro bleibt als Bestand auf dem Konto „Büromaterial“ und erscheint in der Bilanz.

Die direkte Verbuchung als Aufwand (Verbrauchsmethode)

Für viele kleinere Unternehmen oder bei geringfügigen Einkäufen von Büromaterial ist die Bestandsmethode, die eine periodische Inventur erfordert, zu aufwendig. In solchen Fällen erlaubt das Prinzip der Wesentlichkeit (Materiality Principle) eine vereinfachte Buchung.

Bei der direkten Verbuchung als Aufwand wird der Einkauf von Büromaterial sofort als Betriebsausgabe erfasst, unabhängig davon, ob es bereits verbraucht wurde oder nicht.

Der Buchungssatz beim Einkauf

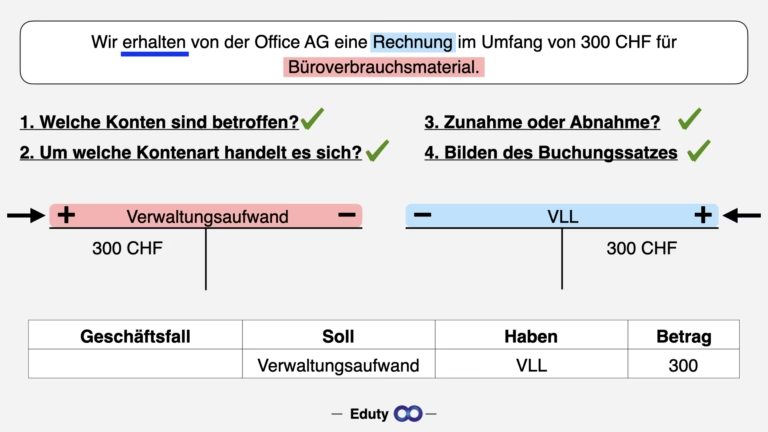

Beim Kauf von Büromaterial wird der Betrag direkt auf einem Aufwandskonto verbucht. Wiederum wird die Vorsteuer separat erfasst.

Wenn Sie Büromaterial im Wert von 100 Euro netto zzgl. 19 Euro Mehrwertsteuer (brutto 119 Euro) bar bezahlen und die direkte Verbuchung wählen, lautet der Buchungssatz:

- Soll: Aufwand für Büromaterial 100 Euro

- Soll: Vorsteuer 19 Euro

- Haben: Kasse 119 Euro

Aufwand für Büromaterial an Kasse/Bank

Bei dieser Methode wird kein Bestandskonto für Büromaterial geführt. Der gesamte Betrag des Einkaufs wird sofort als Kosten verbucht und mindert den Gewinn in der Periode des Einkaufs.

Keine separate Verbrauchserfassung

Da der Einkauf bereits als Aufwand verbucht wurde, ist bei dieser Methode keine separate Buchung für den Verbrauch am Periodenende notwendig. Der gesamte Einkauf gilt buchhalterisch sofort als verbraucht, auch wenn physisch noch Material vorhanden ist.

Vergleich der Methoden

Die Wahl zwischen der Bestandsmethode und der direkten Verbuchung als Aufwand hängt von verschiedenen Faktoren ab. Hier eine vergleichende Übersicht:

| Merkmal | Bestandsmethode (Vermögenswert) | Direkte Verbuchung (Aufwand) |

|---|---|---|

| Zeitpunkt der Aufwandswirksamkeit | Im Moment des Verbrauchs (periodisch erfasst) | Im Moment des Einkaufs |

| Buchung beim Einkauf | Soll: Büromaterial (Bestand) Soll: Vorsteuer Haben: Kasse/Bank | Soll: Aufwand für Büromaterial Soll: Vorsteuer Haben: Kasse/Bank |

| Buchung des Verbrauchs | Soll: Aufwand für Büromaterial Haben: Büromaterial (Bestand) (Periodisch) | Nicht erforderlich |

| Erfassung in der Bilanz | Ja, als Vermögenswert (Bestand) | Nein |

| Erfassung in der Gewinn- und Verlustrechnung | Ja, als Aufwand (Verbrauch der Periode) | Ja, als Aufwand (Einkäufe der Periode) |

| Aufwand | Höher (Inventur und zusätzliche Buchung notwendig) | Geringer (vereinfachte Buchung) |

| Genauigkeit der Periodenabgrenzung | Sehr hoch (Aufwand wird der Periode des Verbrauchs zugeordnet) | Geringer (Aufwand wird der Periode des Einkaufs zugeordnet, auch wenn Verbrauch später erfolgt) |

| Anwendung typisch für | Größere Unternehmen, hohe Bestände, genaue Kostenkontrolle gewünscht | Kleinere Unternehmen, geringe Bestände, Vereinfachung gewünscht (Materiality Principle) |

Es ist wichtig, die gewählte Methode konsistent anzuwenden. Ein Wechsel der Methode sollte nur begründet und unter Beachtung der Grundsätze ordnungsmäßiger Buchführung erfolgen.

Bedeutung der korrekten Verbuchung

Die richtige Verbuchung von Büromaterial ist aus mehreren Gründen wichtig:

- Genaue Gewinnermittlung: Nur wenn Aufwendungen den Perioden zugeordnet werden, in denen der Nutzen (hier: der Verbrauch des Materials) entsteht, wird der Gewinn korrekt ermittelt. Dies ist besonders bei der Bestandsmethode relevant.

- Bestandsübersicht: Die Bestandsmethode ermöglicht eine bessere Kontrolle über die vorhandenen Vorräte an Büromaterial.

- Steuerliche Richtigkeit: Die korrekte Erfassung von Aufwand und Vorsteuer ist für die Einhaltung steuerlicher Vorschriften unerlässlich.

- Kostenkontrolle: Durch die Verbuchung als Aufwand werden die Kosten transparent und können analysiert werden.

Auch wenn die direkte Verbuchung als Aufwand erlaubt ist, sollte geprüft werden, ob die Auswirkungen auf das Jahresergebnis unter Berücksichtigung des Grundsatzes der Wesentlichkeit vernachlässigbar sind. Sind die Bestände an Büromaterial am Ende des Geschäftsjahres signifikant, sollte aus Gründen der Bilanzwahrheit und -klarheit die Bestandsmethode angewendet werden.

Relevante Konten

Für die Buchung von Büromaterial werden typischerweise folgende Konten verwendet:

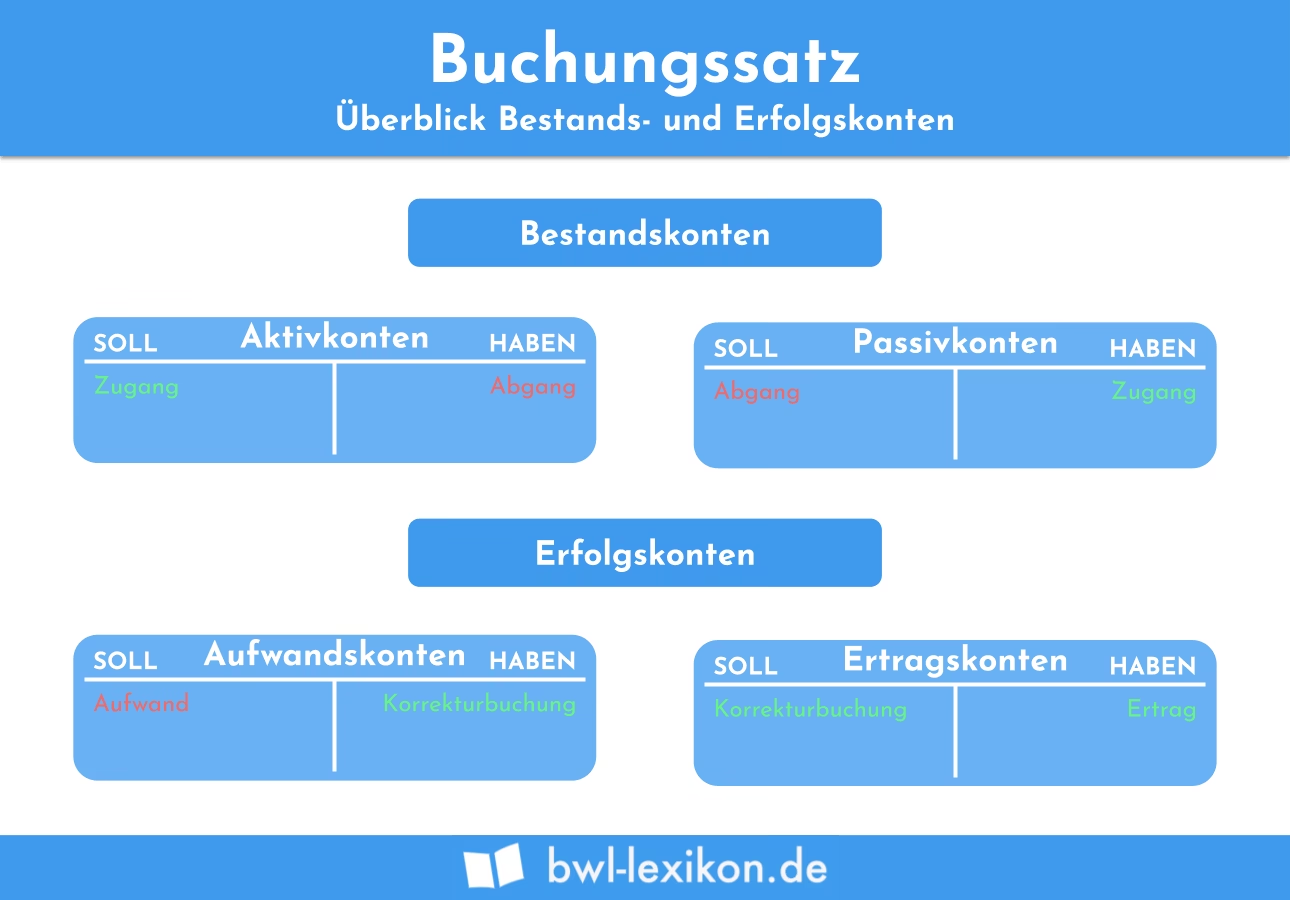

- Büromaterial / Bürobedarf (Bestand): Ein aktives Bestandskonto in der Bilanz, das den Wert des noch nicht verbrauchten Materials ausweist.

- Aufwand für Büromaterial / Büromaterialverbrauch: Ein Aufwandskonto in der Gewinn- und Verlustrechnung, das den Wert des in der Periode verbrauchten Materials erfasst.

- Vorsteuer: Ein aktives Bestandskonto, das die vom Finanzamt zurückzufordernde Umsatzsteuer auf Eingangsrechnungen ausweist.

- Kasse: Ein aktives Bestandskonto für Barzahlungen.

- Bank / Girokonto: Ein aktives Bestandskonto für Zahlungen über das Bankkonto.

Die genauen Bezeichnungen der Konten können je nach verwendetem Kontenrahmen (z.B. SKR03, SKR04) variieren.

Häufig gestellte Fragen zum Buchungssatz Büromaterial

Was ist der Unterschied zwischen Büromaterial und anderen Betriebsmitteln?

Büromaterialien sind Verbrauchsmaterialien, die im Büroalltag benötigt und typischerweise kurzfristig verbraucht werden (Papier, Stifte, Toner etc.). Betriebsmittel sind hingegen längerfristig genutzte Gegenstände, die dem Geschäftsbetrieb dienen (z.B. Schreibtische, Computer, Drucker). Betriebsmittel werden in der Regel als Anlagevermögen aktiviert und über ihre Nutzungsdauer abgeschrieben.

Wann darf ich Büromaterial direkt als Aufwand verbuchen?

Die direkte Verbuchung als Aufwand ist zulässig, wenn die gekauften Mengen gering sind und die Anwendung der Bestandsmethode unverhältnismäßig wäre (Grundsatz der Wesentlichkeit). Es gibt keine feste gesetzliche Grenze, aber oft wird diese Methode bei geringfügigen Beträgen oder in kleineren Unternehmen angewendet, wo der Bestandswert am Jahresende nicht wesentlich vom Einkaufsbetrag abweicht.

Wie wirkt sich die Mehrwertsteuer (Vorsteuer) auf den Buchungssatz aus?

Als vorsteuerabzugsberechtigtes Unternehmen können Sie die auf den Einkauf von Büromaterial gezahlte Mehrwertsteuer vom Finanzamt zurückfordern. Daher wird dieser Betrag separat auf dem Konto „Vorsteuer“ im Soll verbucht. Der eigentliche Wert des Büromaterials (ob Bestand oder Aufwand) wird immer netto, also ohne Mehrwertsteuer, erfasst.

Muss ich wirklich jeden einzelnen Stift erfassen?

Nein, das wäre in der Praxis nicht umsetzbar und widerspricht dem Grundsatz der Wesentlichkeit. Die Buchung erfolgt auf Basis der Einkaufsrechnungen. Bei der Bestandsmethode geht es um die Erfassung des Gesamtwerts des Bestandes und des Verbrauchs, nicht um die Verfolgung einzelner Artikel. Bei der direkten Aufwandsverbuchung wird ohnehin der gesamte Einkaufsbetrag auf einmal verbucht.

Was passiert am Ende des Geschäftsjahres bei der Bestandsmethode?

Am Ende des Geschäftsjahres ist eine Inventur des vorhandenen Büromaterials erforderlich, um den Endbestand zu ermitteln. Dieser Endbestand wird auf dem Konto „Büromaterial“ ausgewiesen. Der Verbrauch des Jahres (Anfangsbestand + Zugänge - Endbestand) wird als Aufwand verbucht, falls dies nicht schon unterjährig geschehen ist.

Fazit

Die korrekte Buchung von Büromaterial ist ein wichtiger Bestandteil der laufenden Buchführung. Ob Sie sich für die detailliertere Bestandsmethode oder die vereinfachte direkte Verbuchung als Aufwand entscheiden, hängt von der Größe Ihres Unternehmens und der Wesentlichkeit der Beträge ab. Wichtig ist, die gewählte Methode konsequent anzuwenden und die Mehrwertsteuer korrekt als Vorsteuer zu erfassen. So stellen Sie sicher, dass Ihre Buchhaltung den gesetzlichen Anforderungen entspricht und ein realistisches Bild der Vermögens-, Finanz- und Ertragslage Ihres Unternehmens liefert.

Wenn du mehr spannende Artikel wie „Buchungssatz für Büromaterial erklärt“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!