09/07/2022

Der Kauf von Büromaterial gehört zum Alltag in nahezu jedem Unternehmen, egal ob klein oder groß. Von Kugelschreibern und Notizblöcken bis hin zu Druckerpapier und Toner – diese Verbrauchsmaterialien sind unerlässlich für den reibungslosen Ablauf des Geschäftsbetriebs. Eine sehr gängige Praxis, insbesondere bei regelmäßigen oder größeren Bestellungen, ist der Kauf auf Rechnung. Anstatt sofort zu bezahlen, erhalten Sie die Ware und eine Rechnung, die Sie innerhalb einer bestimmten Frist begleichen müssen.

Diese Methode bietet Unternehmen Liquiditätsvorteile und vereinfacht die Beschaffungsprozesse. Doch wie wird ein solcher Kauf auf Rechnung in der Buchhaltung korrekt erfasst? Die Frage, welches Konto dabei im Haben bebucht wird, ist zentral für eine ordnungsgemäße Finanzbuchführung.

In der doppelten Buchführung folgt jeder Geschäftsvorfall dem Prinzip von Soll und Haben. Wenn Sie Büromaterial auf Rechnung kaufen, erhalten Sie einerseits die Leistung (das Büromaterial) und gehen andererseits eine Verpflichtung ein, diese Leistung später zu bezahlen. Es entsteht eine Schuld gegenüber dem Lieferanten.

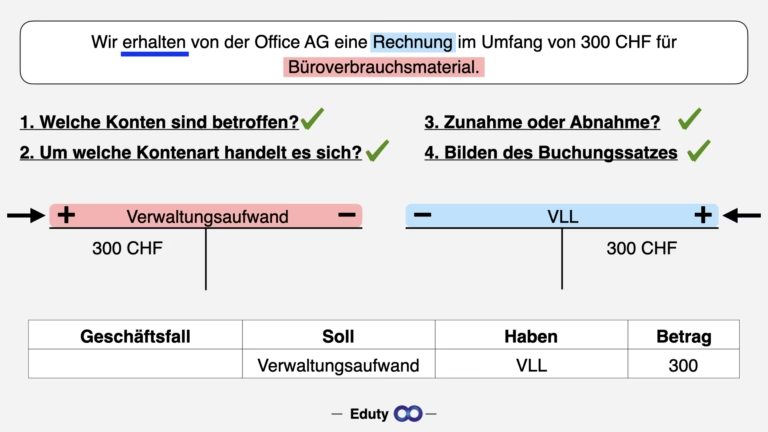

Das erhaltene Büromaterial wird in der Regel als Aufwand verbucht, da es sich um Verbrauchsmaterialien handelt, die kurzfristig genutzt werden. Das entsprechende Aufwandskonto, oft 'Aufwand für Büromaterial' oder ähnlich benannt, wird im Soll bebucht. Dies erhöht den Aufwand des Unternehmens.

Die eingegangene Verpflichtung zur späteren Zahlung, also die Schuld gegenüber dem Lieferanten, muss ebenfalls erfasst werden. Schulden oder Verbindlichkeiten werden in der Bilanz auf der Passivseite ausgewiesen und nehmen im Haben zu. Das Konto, das diese kurzfristige Schuld ausweist, ist das Konto Verbindlichkeiten aus Lieferungen und Leistungen.

Somit lautet der Buchungssatz für den Kauf von Büromaterial auf Rechnung (ohne Berücksichtigung der Umsatzsteuer für die grundlegende Erklärung) typischerweise:

Aufwand für Büromaterial [Betrag] im Soll

an Verbindlichkeiten aus Lieferungen und Leistungen [Betrag] im Haben

Das Konto, das beim Kauf von Büromaterial auf Rechnung gutgeschrieben wird (also im Haben bebucht wird), ist demnach das Konto Verbindlichkeiten aus Lieferungen und Leistungen. Dieses Konto dokumentiert, wie viel Geld Ihr Unternehmen seinen Lieferanten für bereits erhaltene Waren oder Dienstleistungen schuldet.

Warum ist das so? Das Haben ist die Seite, auf der bei Passivkonten (wie Verbindlichkeiten) eine Zunahme verbucht wird. Da durch den Kauf auf Rechnung eine neue Schuld entsteht, nimmt die Summe der Verbindlichkeiten zu, was durch eine Buchung im Haben auf dem entsprechenden Konto abgebildet wird.

Betrachten wir die Konten genauer:

Aufwand für Büromaterial: Dies ist ein Erfolgskonto, genauer gesagt ein Aufwandskonto. Aufwandskonten werden im Soll bebucht, wenn der Aufwand entsteht. Der Kauf des Büromaterials ist der Anlass für diesen Aufwand.

Verbindlichkeiten aus Lieferungen und Leistungen: Dies ist ein Bestandskonto, genauer gesagt ein Passivkonto. Passivkonten zeigen die Mittelherkunft (Kapital) oder Schulden des Unternehmens. Eine Zunahme der Schulden wird im Haben verbucht.

Die korrekte Buchung dieses Geschäftsvorfalls ist entscheidend für eine genaue Darstellung der finanziellen Situation des Unternehmens. Sie stellt sicher, dass die Ausgaben für Büromaterial korrekt erfasst werden und dass die offenen Rechnungen gegenüber Lieferanten transparent sind.

Was passiert, wenn die Rechnung später bezahlt wird? Dann erfolgt eine weitere Buchung. Die Schuld gegenüber dem Lieferanten wird beglichen, was bedeutet, dass die Verbindlichkeiten abnehmen. Eine Abnahme bei einem Passivkonto (wie Verbindlichkeiten) wird im Soll verbucht. Gleichzeitig nimmt das Guthaben auf Ihrem Bankkonto (ein Aktivkonto) ab, was bei Aktivkonten im Haben verbucht wird.

Der Buchungssatz für die Bezahlung der Rechnung lautet dann:

Verbindlichkeiten aus Lieferungen und Leistungen [Betrag] im Soll

an Bank [Betrag] im Haben

Diese zweite Buchung gleicht das Konto 'Verbindlichkeiten aus Lieferungen und Leistungen' aus, das zuvor durch den Einkauf im Haben erhöht wurde. Es ist wichtig zu beachten, dass die ursprüngliche Buchung des Einkaufs und die spätere Buchung der Zahlung zwei separate Geschäftsvorfälle sind, die korrekt erfasst werden müssen.

Hier ist eine kleine Tabelle zur Veranschaulichung der beiden Schritte:

| Schritt | Geschäftsvorfall | Soll-Konto | Haben-Konto |

|---|---|---|---|

| 1 | Kauf von Büromaterial auf Rechnung | Aufwand für Büromaterial | Verbindlichkeiten aus Lieferungen und Leistungen |

| 2 | Bezahlung der Rechnung | Verbindlichkeiten aus Lieferungen und Leistungen | Bank (oder Kasse) |

Diese Tabelle zeigt klar, dass im ersten Schritt, dem Kauf auf Rechnung, das Konto Verbindlichkeiten aus Lieferungen und Leistungen im Haben bebucht wird. Im zweiten Schritt, der Bezahlung, wird dasselbe Konto im Soll bebucht, um die Schuld auszugleichen.

Es ist auch wichtig zu verstehen, dass die genaue Bezeichnung der Konten je nach verwendetem Kontenrahmen (z.B. SKR 03 oder SKR 04) variieren kann. Das Prinzip dahinter – die Buchung der Schuld auf einem Passivkonto im Haben – bleibt jedoch dasselbe.

Manchmal wird Büromaterial auch in größeren Mengen eingekauft und auf Lager gelegt. In diesem Fall würde im ersten Schritt (Kauf auf Rechnung) anstelle des Aufwandskontos ein Bestandskonto (z.B. 'Büromaterial Bestand') im Soll bebucht. Das Konto im Haben bliebe jedoch dasselbe: Verbindlichkeiten aus Lieferungen und Leistungen. Der Aufwand würde dann erst erfasst, wenn das Material aus dem Lager entnommen und verbraucht wird.

Für die meisten typischen Käufe von Büromaterial, das direkt verbraucht wird (Stifte, Papier, etc.), ist die Buchung als direkter Aufwand jedoch die gängigste Methode.

Zusammenfassend lässt sich sagen, dass beim Kauf von Büromaterial auf Rechnung stets eine Buchung erfolgt, die das Konto Verbindlichkeiten aus Lieferungen und Leistungen im Haben betrifft. Dies ist der Kern der korrekten Abbildung einer auf Ziel gekauften Ware oder Dienstleistung in der Buchhaltung.

Häufig gestellte Fragen:

Was bedeutet 'auf Rechnung kaufen' buchhalterisch?

Es bedeutet, dass Sie die Ware oder Dienstleistung sofort erhalten, aber die Zahlung erst zu einem späteren Zeitpunkt fällig wird. Dies erzeugt eine kurzfristige Schuld (Verbindlichkeit) gegenüber dem Lieferanten.

Warum wird das Konto 'Verbindlichkeiten aus Lieferungen und Leistungen' im Haben bebucht?

Dieses Konto ist ein Passivkonto. Eine Zunahme von Passivkonten wird immer im Haben verbucht. Da durch den Kauf auf Rechnung eine neue Schuld entsteht, nehmen die Verbindlichkeiten zu.

Welches Konto wird im Soll bebucht?

In der Regel das Aufwandskonto 'Aufwand für Büromaterial'. Wenn das Material gelagert wird, kann es auch ein Bestandskonto sein.

Ist die Buchung anders, wenn ich bar oder per Banküberweisung bezahle?

Ja. Wenn Sie sofort bezahlen (bar oder per Banküberweisung), entsteht keine Verbindlichkeit. Die Buchung wäre dann 'Aufwand für Büromaterial' im Soll an 'Kasse' oder 'Bank' im Haben. Das Konto 'Verbindlichkeiten aus Lieferungen und Leistungen' wird in diesem Fall nicht berührt.

Was passiert, wenn ich die Rechnung bezahle?

Wenn Sie die offene Rechnung begleichen, buchen Sie 'Verbindlichkeiten aus Lieferungen und Leistungen' im Soll an 'Bank' (oder 'Kasse') im Haben. Dadurch nimmt die Verbindlichkeit ab und Ihr Bankguthaben (oder Kassenbestand) nimmt ab.

Die korrekte Verbuchung von Geschäftsvorfällen wie dem Kauf von Büromaterial auf Rechnung ist fundamental für eine transparente und nachvollziehbare Buchführung. Es hilft nicht nur bei der Einhaltung gesetzlicher Vorschriften, sondern liefert auch wichtige Informationen für die Unternehmenssteuerung.

Indem Sie verstehen, welches Konto im Haben bebucht wird – nämlich das Konto Verbindlichkeiten aus Lieferungen und Leistungen –, meistern Sie einen wichtigen Aspekt der Kreditorenbuchhaltung. Dies ist besonders relevant, um offene Posten im Blick zu behalten und sicherzustellen, dass Lieferanten fristgerecht bezahlt werden.

Egal, ob Sie Ihre Buchhaltung selbst erledigen oder eine Software nutzen, das Wissen um die grundlegenden Buchungsprinzipien, insbesondere bei gängigen Vorgängen wie dem Einkauf von Büromaterial auf Rechnung, ist von unschätzbarem Wert.

Wenn du mehr spannende Artikel wie „Büromaterial auf Rechnung: Buchung erklärt“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!