21/03/2014

Für viele Einzelunternehmer, Freiberufler und Gesellschafter von Personengesellschaften sind Privatentnahmen ein unverzichtbares Mittel, um ihren Lebensunterhalt aus den erwirtschafteten Unternehmensgewinnen zu bestreiten. Gleichzeitig können Privateinlagen, insbesondere zu Beginn der Geschäftstätigkeit, die notwendige Liquidität sicherstellen. Doch die korrekte buchhalterische Erfassung dieser Vorgänge ist entscheidend, um Probleme mit dem Finanzamt zu vermeiden und einen klaren Überblick über das Eigenkapital zu behalten. Eine fehlerhafte Buchung kann schnell zu unangenehmen Nachfragen oder gar dem Verdacht der Steuerhinterziehung führen.

In diesem Artikel beleuchten wir das Thema Privatentnahmen und Privateinlagen detailliert. Wir erklären, wer überhaupt dazu berechtigt ist, welche Arten von Entnahmen es gibt, wie diese bewertet werden und wie Sie sie Schritt für Schritt in Ihrer Buchhaltung korrekt erfassen. Dabei gehen wir auch auf die Besonderheiten und Fallstricke ein, insbesondere im Hinblick auf die Umsatzsteuer und die Unterscheidung zu Kapitalgesellschaften.

- Was sind Privatentnahmen und Privateinlagen?

- Wer darf Privatentnahmen tätigen und was ist zu beachten?

- Verschiedene Arten von Privatentnahmen

- In welcher Höhe sind Privatentnahmen möglich?

- Exkurs: Private Mittel bei Kapitalgesellschaften

- Steuerliche Behandlung von Privatentnahmen

- Privatentnahmen und Privateinlagen richtig buchen (SKR03)

- Umgang mit privaten Transaktionen vom Geschäftskonto

- Häufig gestellte Fragen zu Privatentnahmen und -einlagen

- Fazit: Ordnung ist das A und O

Was sind Privatentnahmen und Privateinlagen?

Einfach ausgedrückt, handelt es sich bei Privatentnahmen um die Übertragung von Werten aus dem Betriebsvermögen in das Privatvermögen des Unternehmers für private Zwecke. Dies kann Geld sein, aber auch Waren, selbst hergestellte Erzeugnisse, die Nutzung betrieblicher Gegenstände oder in Anspruch genommene Leistungen des eigenen Betriebs. Privatentnahmen reduzieren das Eigenkapital des Unternehmens. Wichtig ist, dass sie den Gewinn des Unternehmens nicht beeinflussen dürfen.

Privateinlagen sind das Gegenstück dazu. Hierbei führt der Unternehmer Werte aus seinem Privatvermögen dem Betriebsvermögen zu. Auch dies kann in Form von Geld oder Sacheinlagen geschehen. Privateinlagen erhöhen das Eigenkapital und verbessern die Liquidität des Unternehmens. Gerade in der Gründungsphase oder bei finanziellen Engpässen sind Privateinlagen oft notwendig, um das Unternehmen zahlungsfähig zu halten.

Wer darf Privatentnahmen tätigen und was ist zu beachten?

Nicht jede Unternehmensform ist berechtigt, Privatentnahmen zu tätigen. Grundsätzlich sind Privatentnahmen nur bei Unternehmensformen möglich, bei denen der Unternehmer unbeschränkt mit seinem Privatvermögen haftet und das Unternehmensvermögen nicht strikt vom Privatvermögen getrennt ist (Trennungsprinzip). Dazu gehören:

- Einzelunternehmer (Selbstständige, Freiberufler)

- Gesellschafter einer Gesellschaft bürgerlichen Rechts (GbR)

- Gesellschafter einer Offenen Handelsgesellschaft (OHG)

- Komplementäre einer Kommanditgesellschaft (KG)

Kapitalgesellschaften wie GmbHs, UGs oder Aktiengesellschaften sind vom Gesetz her nicht zu Privatentnahmen berechtigt. Die Gesellschafter dieser Gesellschaften erhalten stattdessen Geschäftsführergehälter oder Gewinnausschüttungen (Dividenden).

Keine Auswirkung auf den Gewinn

Ein zentraler Punkt bei Privatentnahmen ist, dass sie den steuerlichen Gewinn des Unternehmens nicht verändern dürfen. Eine Privatentnahme darf keinesfalls als Betriebsausgabe gebucht werden. Würde dies geschehen, würde sich die steuerliche Bemessungsgrundlage reduzieren, was einer Steuerhinterziehung gleichkäme. Die korrekte Buchung von Privatentnahmen stellt sicher, dass Gewinn und damit die Steuerlast des Unternehmens unverändert bleiben.

Korrekte Dokumentation ist unerlässlich

Wie bei jeder Buchung gilt auch hier die goldene Regel: Keine Buchung ohne Beleg. Bei Privatentnahmen, insbesondere bei Barabhebungen oder der Entnahme von Waren, liegt oft keine externe Quittung vor. In solchen Fällen muss ein sogenannter Eigenbeleg erstellt werden. Dieser Eigenbeleg sollte folgende Informationen enthalten:

- Datum der Entnahme

- Betrag (bei Geld) oder Beschreibung und Wert (bei Sachen/Leistungen)

- Ort

- Name des Unternehmers

- Unterschrift des Unternehmers

- Eindeutiger Verwendungszweck, z.B. „Privatentnahme Geld“, „Warenentnahme privat“

Für jede einzelne Entnahme sollte ein separater Eigenbeleg erstellt werden, um die Transparenz zu gewährleisten und dem Finanzamt im Zweifelsfall eine lückenlose Dokumentation vorlegen zu können.

Verschiedene Arten von Privatentnahmen

Privatentnahmen sind vielfältig und können in verschiedenen Formen auftreten. Die Art der Entnahme beeinflusst sowohl die Bewertung als auch die buchhalterische Behandlung:

- Geldentnahme: Die häufigste Form. Der Unternehmer nimmt Bargeld aus der Geschäftskasse oder überweist Geld vom Geschäftskonto auf sein Privatkonto.

- Warenentnahme: Der Unternehmer entnimmt Handelswaren aus dem Lager für private Zwecke. Beispiel: Ein Buchhändler nimmt ein Buch aus dem Sortiment für sich selbst mit.

- Entnahme von Erzeugnissen: Betrifft Betriebe, die eigene Produkte herstellen. Der Unternehmer entnimmt ein selbst hergestelltes Produkt. Beispiel: Ein Bäcker nimmt Brot für den Eigenbedarf mit.

- Nutzungsentnahme: Der Unternehmer nutzt betriebliche Vermögensgegenstände privat. Beispiel: Die private Nutzung des Firmenwagens, eines Laptops oder eines Mobiltelefons.

- Leistungsentnahme: Der Unternehmer nimmt Leistungen in Anspruch, die sein eigener Betrieb anbietet. Beispiel: Ein Friseur schneidet sich selbst oder einem Familienmitglied die Haare im eigenen Salon.

In welcher Höhe sind Privatentnahmen möglich?

Die Höhe der Privatentnahmen ist bei den meisten berechtigten Unternehmensformen nicht gesetzlich begrenzt, solange die Solvenz des Unternehmens nicht gefährdet wird. Für Einzelunternehmer und Gesellschafter einer GbR gibt es grundsätzlich keine betragliche Obergrenze. Sie können theoretisch den gesamten Gewinn entnehmen. Allerdings ist dies mit Vorsicht zu genießen, da zu hohe Entnahmen die Liquidität des Unternehmens gefährden und im schlimmsten Fall zur Insolvenz führen können. Es ist ratsam, genügend Rücklagen für unvorhergesehene Ausgaben, Investitionen und die Steuerzahlungen zu bilden.

Bei Personengesellschaften wie der OHG und KG (für die Komplementäre) gibt es gesellschaftsvertragliche Regelungen. Oft ist die Entnahme auf einen bestimmten Prozentsatz des Kapitalkontos (z.B. 4%) beschränkt. Höhere Entnahmen bedürfen in der Regel der Zustimmung der anderen Gesellschafter.

Hier eine Übersicht:

| Unternehmensform | Berechtigung zur Privatentnahme | Regelung zur Höhe |

|---|---|---|

| Einzelunternehmen | Ja | Keine gesetzliche Begrenzung, Liquidität beachten |

| GbR | Ja | Keine gesetzliche Begrenzung, Liquidität beachten |

| OHG | Ja (Gesellschafter) | Oft gesellschaftsvertraglich begrenzt (z.B. 4% des Kapitals), darüber hinaus Zustimmung nötig |

| KG | Ja (Komplementär) | Oft gesellschaftsvertraglich begrenzt (z.B. 4% des Kapitals), darüber hinaus Zustimmung nötig |

| GmbH | Nein | Gewinnausschüttung oder Gehalt |

| UG | Nein | Gewinnausschüttung oder Gehalt |

| AG | Nein | Dividende oder Gehalt |

Exkurs: Private Mittel bei Kapitalgesellschaften

Wie bereits erwähnt, sind Privatentnahmen bei Kapitalgesellschaften (GmbH, UG, AG) nicht möglich. Das liegt am sogenannten Trennungsprinzip: Das Vermögen der Gesellschaft ist strikt vom Privatvermögen der Gesellschafter getrennt. Die Gesellschafter haften nur mit ihrer Einlage.

Möchten Gesellschafter einer GmbH oder UG Mittel aus der Gesellschaft entnehmen, gibt es dafür legale Wege:

- Geschäftsführergehalt: Wenn der Gesellschafter auch Geschäftsführer ist, kann er ein Gehalt beziehen. Dieses ist eine Betriebsausgabe für die Gesellschaft und Einkommen für den Gesellschafter.

- Gewinnausschüttung: Der in der Bilanz ausgewiesene Gewinn kann an die Gesellschafter ausgeschüttet werden. Dies muss in der Regel durch einen Gesellschafterbeschluss erfolgen.

In der Praxis kommt es dennoch vor, dass private Ausgaben über das Geschäftskonto einer GmbH laufen (z.B. private Nutzung der Firmenkreditkarte). Solche Vorgänge sind rechtlich heikel. Sie dürfen nicht einfach als Betriebsausgabe verbucht werden. Oft werden sie über Gesellschafter-Verrechnungskonten abgewickelt. Hierbei handelt es sich quasi um ein Darlehen der Gesellschaft an den Gesellschafter oder umgekehrt.

Vorsicht ist geboten bei der sogenannten „verdeckten Gewinnausschüttung“ (vGA). Eine vGA liegt vor, wenn die Gesellschaft einem Gesellschafter einen Vermögensvorteil verschafft, der nicht auf einem formalen Beschluss (wie einer Gewinnausschüttung) basiert und den ein ordentlicher und gewissenhafter Geschäftsleiter einer nicht-beteiligten dritten Person nicht gewährt hätte. Beispiele sind überhöhte Gehälter, Darlehen ohne angemessene Zinsen oder die Übernahme privater Kosten ohne Gegenleistung oder klare Vereinbarung.

Eine vGA hat gravierende steuerliche Folgen: Sie wird dem steuerpflichtigen Gewinn der Gesellschaft wieder hinzugerechnet und muss vom Gesellschafter als Einkommen versteuert werden. Dies kann zu hohen Steuernachzahlungen und Zinsen führen.

Daher gilt: Private Zahlungen von oder an eine Kapitalgesellschaft sollten immer klar dokumentiert und auf einer eindeutigen rechtlichen Grundlage (z.B. Darlehensvertrag zu marktüblichen Konditionen) erfolgen. Im Zweifel ist hier dringend die Abstimmung mit einem Steuerberater ratsam.

Steuerliche Behandlung von Privatentnahmen

Die steuerliche Behandlung hängt von der Art der Privatentnahme ab:

- Geldentnahmen: Diese sind auf Unternehmensebene grundsätzlich steuerneutral. Sie mindern weder den Gewinn noch fallen Umsatzsteuern an. Allerdings erhöhen sie das Privatvermögen des Unternehmers und sind letztlich Teil seines zu versteuernden Einkommens (basierend auf dem Unternehmensgewinn).

- Sachentnahmen (Waren, Erzeugnisse, Nutzung, Leistung): Diese unterliegen in der Regel der Umsatzsteuer. Der Unternehmer muss auf den Wert der Entnahme Umsatzsteuer an das Finanzamt abführen, so als hätte er die Ware oder Leistung an einen Kunden verkauft. Die Bemessungsgrundlage für die Umsatzsteuer ist der Einkaufspreis (ggf. Wiederbeschaffungspreis) zzgl. Nebenkosten für Waren, die Herstellungskosten für Erzeugnisse, die Selbstkosten für Nutzungen/Leistungen.

Zusätzlich zur Umsatzsteuer können Sachentnahmen auch den steuerlichen Gewinn beeinflussen, insbesondere bei der Entnahme von Wirtschaftsgütern, deren Wert über die Zeit gestiegen ist (z.B. ein Grundstück). Hier kann es zur Aufdeckung sogenannter „stiller Reserven“ kommen, die den steuerpflichtigen Gewinn erhöhen. Für die Entnahme von eingekauften Waren wird in der Regel der Einkaufspreis angesetzt, was zu keiner stillen Reserve führt, aber die Umsatzsteuerpflicht auslöst.

Für den Unternehmer selbst sind die entnommenen Gewinne Teil seines persönlichen Einkommens und unterliegen der Einkommensteuer. Es kann steuerlich vorteilhaft sein, Gewinne im Unternehmen zu belassen, da für nicht entnommene Gewinne unter bestimmten Voraussetzungen ein ermäßigter Steuersatz gelten kann.

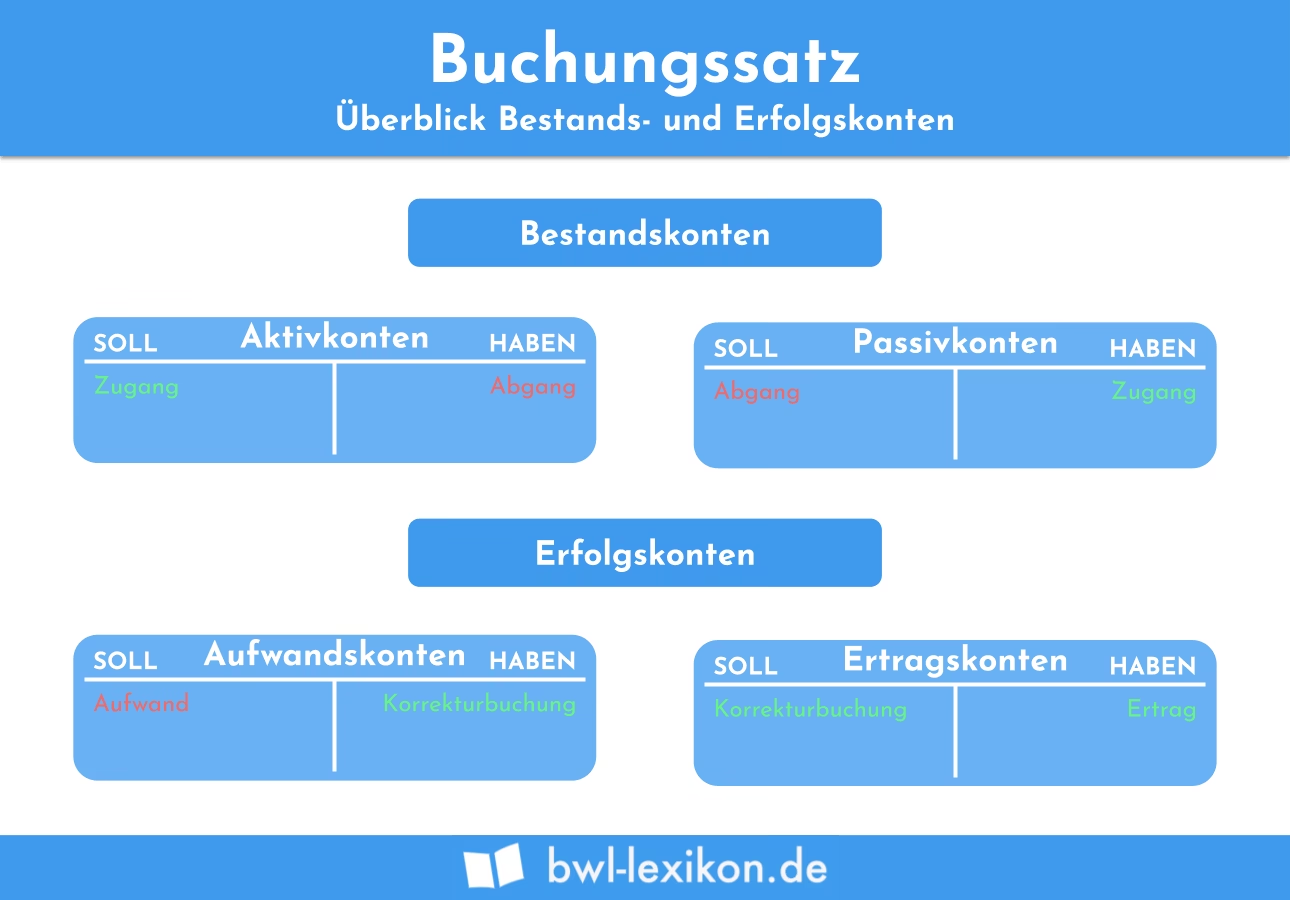

Privatentnahmen und Privateinlagen richtig buchen (SKR03)

Die korrekte Buchung von Privatentnahmen und Privateinlagen ist entscheidend. Dies erfordert die Kenntnis der relevanten Konten im Standardkontenrahmen (SKR). Im weit verbreiteten SKR03 werden Privatkonten als Unterkonten des Eigenkapitals geführt.

Bewertung der Entnahmen und Einlagen

Der Wertansatz ist je nach Art des entnommenen oder eingelegten Wirtschaftsguts unterschiedlich:

- Geld: Der Nennwert ist eindeutig.

- Eingelegte Wirtschaftsgüter: Werden mit dem Teilwert angesetzt, d.h. dem Wert, den sie im Zeitpunkt der Einlage für das Unternehmen haben (oft Wiederbeschaffungspreis oder Marktwert).

- Entnommene Waren: Werden mit den Anschaffungskosten (Einkaufspreis) angesetzt. Hat sich der Wert geändert, kann der Wiederbeschaffungspreis maßgeblich sein.

- Entnommene Erzeugnisse: Werden mit den Herstellungskosten angesetzt.

- Entnommene Leistungen/Nutzungen: Werden mit den Selbstkosten angesetzt (z.B. anteilige Kosten für den Firmenwagen, Lohnkosten für Mitarbeiterleistungen).

- Private Pkw-Nutzung: Kann pauschal mit der 1%-Methode (1% des Listenpreises pro Monat) oder über ein Fahrtenbuch (tatsächliche Kosten) ermittelt werden.

Relevante Konten im SKR03

Privateinlagen und -entnahmen werden auf Konten der Klasse 1 (Bestandskonten) im Bereich des Eigenkapitals geführt. Sachentnahmen, die umsatzsteuerpflichtig sind, erfordern zusätzliche Buchungen über Erfolgskonten der Klasse 8 (Ertragskonten).

- Konto 1800: Privatentnahmen (Geld)

- Konto 1880: Unentgeltliche Wertabgaben (Sachentnahmen aller Art, die umsatzsteuerpflichtig sind)

- Konto 1890: Privateinlagen (Geld und Sacheinlagen)

- Konto 8910: Entnahme durch den Unternehmer für Zwecke außerhalb des Unternehmens 19% USt (Waren/Erzeugnisse)

- Konto 8915: Entnahme durch den Unternehmer für Zwecke außerhalb des Unternehmens 7% USt (Waren/Erzeugnisse)

- Konto 8920: Verwendung von Gegenständen für Zwecke außerhalb des Unternehmens 19% USt (Nutzungen)

- Konto 8930: Verwendung von Gegenständen für Zwecke außerhalb des Unternehmens 7% USt (Nutzungen)

- Konto 8925: Unentgeltliche Erbringung einer sonstigen Leistung 19% USt (Leistungen)

- Konto 8932: Unentgeltliche Erbringung einer sonstigen Leistung 7% USt (Leistungen)

- Hinweis: Es gibt auch entsprechende Konten ohne Umsatzsteuer für Fälle, in denen keine USt anfällt.

Buchungsbeispiele

Hier sind einige typische Buchungssätze im SKR03:

1. Geldentnahme (Bar aus Kasse):

Soll: 1800 Privatentnahmen 1.000 € Haben: 1000 Kasse 1.000 €2. Geldentnahme (Überweisung vom Geschäftskonto):

Soll: 1800 Privatentnahmen 500 € Haben: 1200 Bank 500 €3. Geldeinlage (Bar in Kasse):

Soll: 1000 Kasse 200 € Haben: 1890 Privateinlagen 200 €4. Geldeinlage (Überweisung auf Geschäftskonto):

Soll: 1200 Bank 1.200 € Haben: 1890 Privateinlagen 1.200 €5. Sacheinlage (Büromöbel): Ein Unternehmer bringt einen privaten Schreibtisch im Wert von 800 € ins Unternehmen ein.

Soll: 0420 Betriebs- und Geschäftsausstattung 800 € Haben: 1890 Privateinlagen 800 €6. Warenentnahme (umsatzsteuerpflichtig 19%): Ein Händler entnimmt Ware für 100 € Einkaufspreis zzgl. 19 € USt. = 119 € Bruttoentnahme.

Soll: 1880 Unentgeltliche Wertabgaben 119 € Haben: 8910 Entn. d. Untern. f. Zwecke auß. UN 19% USt. 119 €7. Nutzungsentnahme (private Pkw-Nutzung, 1%-Methode, 19% USt.): Listenpreis 30.000 €. Monatliche Entnahme 1% = 300 €. Davon 20% USt-frei (60€), 80% USt-pflichtig (240€ + 45,60€ USt = 285,60€).

Soll: 1880 Unentgeltliche Wertabgaben 345,60 € Haben: 8921 Verw. v. Gegenst. d. Untern. f. Zwecke auß. UNs 19% USt. 285,60 € Haben: 8921 Verw. v. Gegenst. d. Untern. f. Zwecke auß. UNs (Fahrzeuge) o. USt. 60,00 €Hinweis: Die Buchung der USt-freien 20% erfolgt oft auf dem gleichen Konto, aber ohne USt-Schlüssel, oder auf einem separaten Konto je nach Software/Praxis.

8. Leistungsentnahme (umsatzsteuerpflichtig 19%): Ein Dienstleister nimmt eigene Leistung in Anspruch, Selbstkosten 50 € zzgl. 9,50 € USt. = 59,50 € Bruttoentnahme.

Soll: 1880 Unentgeltliche Wertabgaben 59,50 € Haben: 8925 Unentgeltliche Erbringung einer sonstigen Leistung 19% USt. 59,50 €Umgang mit privaten Transaktionen vom Geschäftskonto

Die häufigste Form der Privatentnahme ist die Überweisung vom Geschäftskonto auf das Privatkonto. Dies ist bei den berechtigten Unternehmensformen unproblematisch, solange die Liquidität des Unternehmens gewährleistet ist. Wichtig ist auch hier die Dokumentation. Zwar ist der Bankauszug der Beleg für die Transaktion, aber für die Zuordnung als Privatentnahme ist die Kennzeichnung im Buchhaltungssystem oder ein interner Vermerk (Eigenbeleg) mit dem Verwendungszweck „Privatentnahme“ ratsam.

Vorsicht ist geboten bei einer sehr hohen Frequenz oder sehr hohen Beträgen bei Ein- und Auszahlungen zwischen Geschäfts- und Privatkonto. Dies könnte beim Finanzamt den Verdacht auf Geldwäsche oder nicht ordnungsgemäß versteuerte Einnahmen wecken. Eine moderate und nachvollziehbare Nutzung der Privatkonten ist empfehlenswert. Im Zweifel sollten Sie die Handhabung mit Ihrem Steuerberater besprechen.

Viele Einzelunternehmer fragen sich, wie sie sich ein „Gehalt“ auszahlen können. Als Einzelunternehmer oder Freiberufler gibt es kein festes Gehalt im steuerlichen Sinne. Sie entnehmen Gewinne aus dem Unternehmen. Die Höhe bestimmen Sie selbst, idealerweise basierend auf Ihrem privaten Finanzbedarf (ermittelt durch einen Haushaltsplan) und der finanziellen Leistungsfähigkeit Ihres Unternehmens. Ein monatlicher Dauerauftrag kann helfen, regelmäßige Entnahmen zu simulieren, ist aber buchhalterisch eine Privatentnahme.

Häufig gestellte Fragen zu Privatentnahmen und -einlagen

Hier beantworten wir einige oft gestellte Fragen zu diesem Thema:

Was ist der Verwendungszweck für eine Privateinlage?

Auf dem Beleg (z.B. dem Bankauszug oder einem Eigenbeleg bei Bareinlage) sollte ein klarer Hinweis stehen, dass es sich um eine Privateinlage handelt. Geeignete Verwendungszwecke sind z.B. „Privateinlage“, „Kapitalzufuhr privat“ oder eine ähnliche Formulierung, die den Vorgang eindeutig kennzeichnet.

Muss ich Privatentnahmen vom Geschäftskonto belegen?

Ja, jede Buchung benötigt einen Beleg. Bei einer Überweisung vom Geschäftskonto ist der Bankauszug der primäre Beleg. Zusätzlich ist es empfehlenswert, einen internen Vermerk oder Eigenbeleg mit dem Verwendungszweck „Privatentnahme“ zu erstellen, um die Zuordnung in der Buchhaltung eindeutig zu machen und dem Finanzamt bei einer Prüfung die Natur der Transaktion zu erklären.

Kann ich mir als Selbstständiger ein Gehalt auszahlen?

Nein, nicht im steuerlichen Sinne wie bei einem Angestellten oder Geschäftsführer einer Kapitalgesellschaft. Sie entnehmen stattdessen Geld aus dem Unternehmen als Privatentnahme. Die Höhe bestimmen Sie selbst, idealerweise orientiert an Ihrem privaten Bedarf und der Liquidität des Unternehmens.

Wie wirken sich Privatbuchungen auf die Steuer aus?

Reine Geldentnahmen und -einlagen beeinflussen den Unternehmensgewinn und damit die Einkommensteuer auf Unternehmensebene nicht. Sie sind jedoch Teil Ihres privaten Einkommens, das als Gesamtgewinn versteuert wird. Sachentnahmen und Nutzungsentnahmen sind in der Regel umsatzsteuerpflichtig und können unter Umständen (Aufdeckung stiller Reserven) auch den Gewinn beeinflussen. Eine korrekte Buchung ist daher unerlässlich, um die steuerlichen Pflichten zu erfüllen.

Fazit: Ordnung ist das A und O

Privatentnahmen und Privateinlagen sind für viele Unternehmer des Mittelstands und Freiberufler ein alltäglicher Vorgang. Sie sind ein legitimes Mittel zur Finanzierung des Lebensunterhalts oder zur Stärkung der Unternehmensliquidität. Das Thema mag auf den ersten Blick komplex erscheinen, insbesondere aufgrund der verschiedenen Arten, Bewertungsmethoden und der Unterscheidung zur privaten Mittelverwendung bei Kapitalgesellschaften.

Der Schlüssel zum stressfreien Umgang mit Privatkonten liegt in der konsequenten Dokumentation und der korrekten buchhalterischen Erfassung. Erstellen Sie für jede Privatentnahme, für die kein externer Beleg existiert, einen Eigenbeleg. Achten Sie bei Sachentnahmen und Nutzungsentnahmen darauf, die Umsatzsteuer korrekt zu berechnen und abzuführen und die richtigen Ertragskonten zu verwenden.

Obwohl die Grundprinzipien überschaubar sind, können individuelle Situationen und die Feinheiten der Bewertung und Besteuerung knifflig sein. Insbesondere bei größeren oder komplexeren Entnahmen/Einlagen sowie bei der Abgrenzung zu verdeckten Gewinnausschüttungen bei Kapitalgesellschaften ist es ratsam, professionellen Rat einzuholen. Eine offene Kommunikation mit Ihrem Steuerberater hilft, Fehler zu vermeiden und die optimale Gestaltung für Ihre persönliche und unternehmerische Situation zu finden.

Mit sorgfältiger Buchführung und Beachtung der Regeln brauchen Sie keine Angst vor dem Finanzamt zu haben, wenn es um Ihre Privatentnahmen und -einlagen geht.

Wenn du mehr spannende Artikel wie „Privatentnahmen & -einlagen richtig buchen“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!