11/09/2013

Die korrekte Erfassung von Geschäftsvorfällen ist das Herzstück jeder soliden Buchhaltung. Jeder Kauf, jeder Verkauf und jede Zahlung muss dem richtigen Konto zugeordnet werden, um einen klaren Überblick über die finanzielle Situation Ihres Unternehmens zu erhalten. Doch bei der Vielzahl an Konten, die in einem Unternehmen existieren können, stellt sich oft die Frage: Welches Konto ist das richtige für bestimmte Ausgaben? Eine sehr häufige Frage betrifft den Bürobedarf. Wo genau wird die Anschaffung von Stiften, Papier oder Druckerpatronen verbucht?

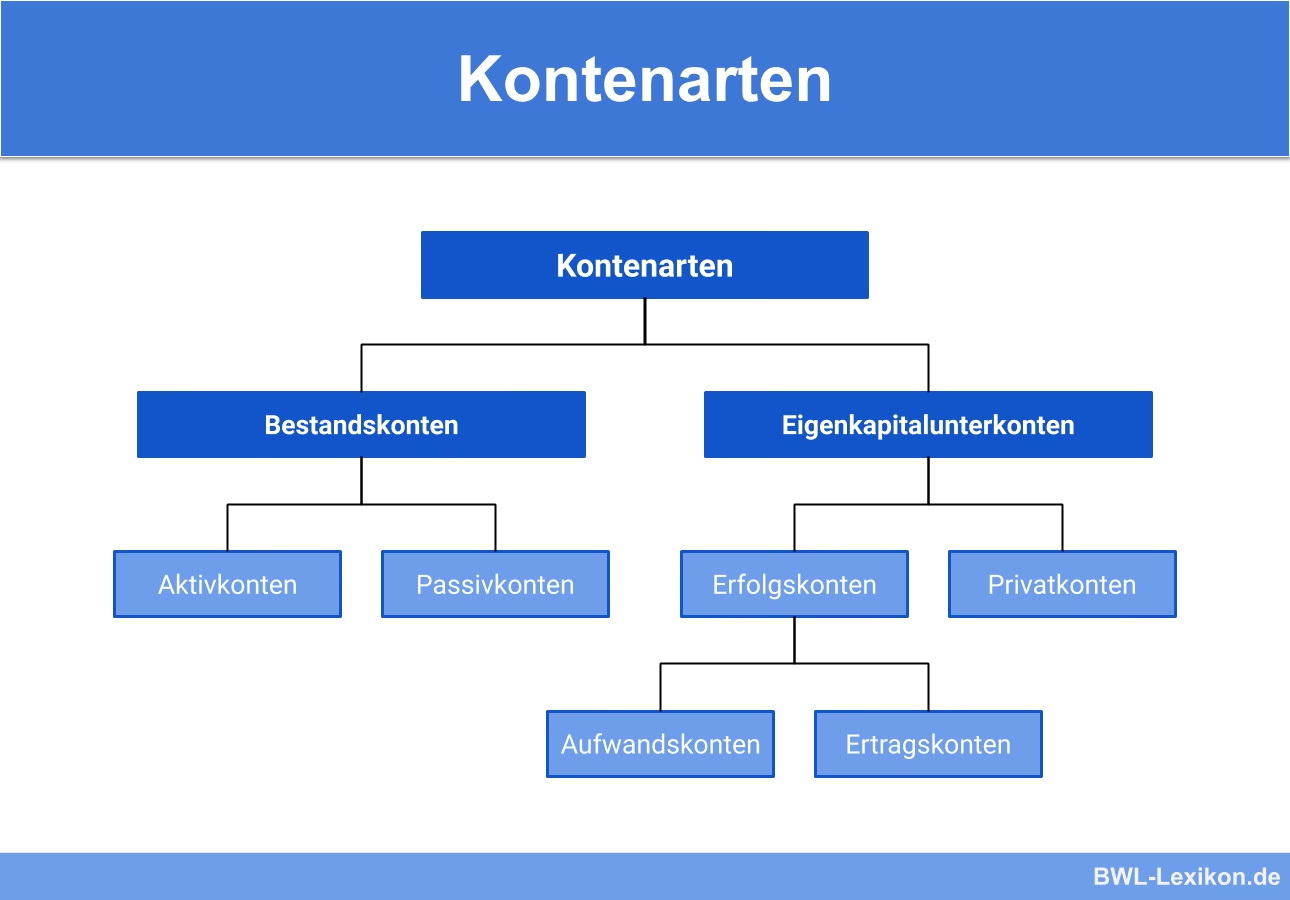

Um diese Frage zu beantworten, müssen wir die grundlegenden Kontenarten in der Buchhaltung verstehen. Die meisten Konten lassen sich fünf Hauptkategorien zuordnen, die für die Erstellung von Finanzberichten unerlässlich sind.

- Die 5 Hauptkontenarten in der Buchhaltung

- Soll und Haben: Die Buchungsregeln

- Unterkonten für mehr Detailtiefe

- Bürobedarf: Ein klassisches Aufwandskonto

- Beispiele für Buchungen mit Bürobedarf

- Weitere Beispiele für Kontenarten

- Zusammenfassung der Buchungsregeln im Überblick

- Häufig gestellte Fragen

- Fazit

Die 5 Hauptkontenarten in der Buchhaltung

Unabhängig von der Größe oder Branche eines Unternehmens fallen alle Geschäftsvorfälle letztendlich in eine der folgenden fünf Kategorien:

- Aktiva (Vermögen): Was das Unternehmen besitzt.

- Passiva (Schulden): Was das Unternehmen schuldet.

- Eigenkapital: Das Nettovermögen des Unternehmens (Aktiva abzüglich Passiva).

- Aufwendungen (Kosten): Ausgaben, die im Rahmen der Geschäftstätigkeit anfallen.

- Erträge (Einnahmen): Einnahmen, die durch die Geschäftstätigkeit generiert werden.

Die ersten drei Kontenarten (Aktiva, Passiva, Eigenkapital) sind sogenannte Bilanzkonten. Sie spiegeln die Vermögens-, Schulden- und Eigenkapitalstruktur zu einem bestimmten Stichtag wider. Die letzten beiden Kontenarten (Aufwendungen, Erträge) sind Erfolgskonten. Sie zeigen, wie erfolgreich das Unternehmen über einen Zeitraum war und fließen in die Gewinn- und Verlustrechnung (GuV) ein.

Soll und Haben: Die Buchungsregeln

Jeder Geschäftsvorfall wird als Buchungssatz erfasst, der mindestens ein Konto im Soll und mindestens ein Konto im Haben betrifft. Die Regeln, wie sich Soll und Haben auf die Salden der verschiedenen Kontenarten auswirken, sind fundamental:

| Kontenart | Zugang/Zunahme | Abgang/Abnahme |

|---|---|---|

| Aktiva | Im Soll | Im Haben |

| Passiva | Im Haben | Im Soll |

| Eigenkapital | Im Haben | Im Soll |

| Aufwendungen | Im Soll | Im Haben |

| Erträge | Im Haben | Im Soll |

Diese Regeln sind das A und O der doppelten Buchführung. Ein Soll auf einem Aktiv- oder Aufwandskonto erhöht dessen Saldo, während ein Haben auf diesen Konten den Saldo mindert. Umgekehrt erhöht ein Haben auf Passiv-, Eigenkapital- oder Ertragskonten deren Saldo, während ein Soll ihn mindert.

Unterkonten für mehr Detailtiefe

Die fünf Hauptkontenarten sind oft nicht detailliert genug für die tägliche Buchführung und Analyse. Hier kommen Unterkonten ins Spiel. Unterkonten ermöglichen es Ihnen, die Hauptkategorien weiter aufzuschlüsseln und spezifische Arten von Vermögenswerten, Schulden, Einnahmen oder Ausgaben zu verfolgen.

Zum Beispiel könnten Sie unter dem Hauptkonto "Bank" mehrere Unterkonten für verschiedene Bankkonten führen. Unter dem Hauptkonto "Aufwendungen" könnten Sie Unterkonten für "Mietaufwand", "Reisekosten", "Telefonkosten" und eben auch "Bürobedarf" einrichten. Dies bietet eine viel granularere Sicht auf Ihre Finanzen und erleichtert die Kostenkontrolle und Budgetierung.

Bürobedarf: Ein klassisches Aufwandskonto

Nun zur zentralen Frage: Welches Konto ist Bürobedarf? Die Anschaffung von Bürobedarf wie Stiften, Papier, Notizblöcken, Heftern, Lochern, Druckerpatronen oder Briefumschlägen sind Kosten, die im Rahmen der laufenden Geschäftstätigkeit anfallen. Sie dienen dem operativen Betrieb und werden typischerweise innerhalb eines Jahres verbraucht. Daher gehören diese Ausgaben zur Kategorie der Aufwendungen.

Bürobedarf wird als Aufwand verbucht, weil die erworbenen Gegenstände in der Regel nicht als langlebige Vermögenswerte betrachtet werden, die über mehrere Jahre hinweg einen Wert darstellen. Stattdessen tragen sie direkt zum Verbrauch im laufenden Geschäftsjahr bei und mindern den Gewinn.

Da Aufwendungen in der Gewinn- und Verlustrechnung (GuV) ausgewiesen werden, ist das Konto "Bürobedarf" somit auch ein Erfolgskonto. Es beeinflusst direkt das Betriebsergebnis (Erträge minus Aufwendungen).

Beispiele für Buchungen mit Bürobedarf

Stellen Sie sich vor, Sie kaufen Bürobedarf im Wert von 100 € und bezahlen bar aus der Kasse.

Der Buchungssatz lautet:

| Datum | Soll | Haben | Betrag (€) |

|---|---|---|---|

| XX.XX.XXXX | Bürobedarf | 100 | |

| Kasse | 100 |

Hierbei wird das Aufwandskonto "Bürobedarf" im Soll erhöht (Aufwendungen nehmen im Soll zu) und das Aktivkonto "Kasse" im Haben gemindert (Aktiva nehmen im Haben ab).

Wenn Sie Bürobedarf im Wert von 250 € auf Rechnung kaufen:

| Datum | Soll | Haben | Betrag (€) |

|---|---|---|---|

| XX.XX.XXXX | Bürobedarf | 250 | |

| Verbindlichkeiten aus LuL | 250 |

Hier wird das Aufwandskonto "Bürobedarf" im Soll erhöht und das Passivkonto "Verbindlichkeiten aus Lieferungen und Leistungen (LuL)" im Haben erhöht (Passiva nehmen im Haben zu), da eine Schuld gegenüber dem Lieferanten entsteht.

Weitere Beispiele für Kontenarten

Um das Verständnis der verschiedenen Kontenarten zu vertiefen, hier weitere typische Beispiele:

Aktiva (Bilanzkonten)

- Kasse (Bargeld)

- Bank (Guthaben auf Girokonten)

- Forderungen aus Lieferungen und Leistungen (Geld, das Kunden dem Unternehmen schulden)

- Vorräte (Rohstoffe, unfertige und fertige Erzeugnisse, Handelswaren)

- Sachanlagen (Grundstücke, Gebäude, Maschinen, Fahrzeuge, Betriebs- und Geschäftsausstattung - BGA)

- Finanzanlagen (Beteiligungen, Wertpapiere)

Passiva (Bilanzkonten)

- Verbindlichkeiten aus Lieferungen und Leistungen (Schulden gegenüber Lieferanten)

- Bankdarlehen (Kredite bei Banken)

- Sonstige Verbindlichkeiten (z. B. gegenüber Finanzamt, Sozialversicherungsträgern)

- Rückstellungen (ungewisse Verbindlichkeiten)

Eigenkapital (Bilanzkonto)

- Gezeichnetes Kapital (Stammkapital/Grundkapital)

- Kapitalrücklagen

- Gewinnrücklagen

- Jahresüberschuss/-fehlbetrag

Aufwendungen (Erfolgskonten)

- Mietaufwand

- Personalaufwand (Gehälter, Löhne)

- Abschreibungen

- Reisekosten

- Telefonkosten

- Werbe- und Marketingaufwand

- Zinsaufwand

Bürobedarf

Erträge (Erfolgskonten)

- Umsatzerlöse (Einnahmen aus dem Verkauf von Waren oder Dienstleistungen)

- Mieterträge

- Zinserträge

- Sonstige betriebliche Erträge

Die genauen Bezeichnungen und Nummern der Konten hängen vom verwendeten Kontenrahmen ab (z. B. SKR 03 oder SKR 04 in Deutschland), aber die Zuordnung zu den Hauptkategorien bleibt gleich.

Zusammenfassung der Buchungsregeln im Überblick

| Kontenart | Wo wird ein Zugang/eine Zunahme gebucht? | Wo wird ein Abgang/eine Abnahme gebucht? |

|---|---|---|

| Aktiva (Vermögen) | Soll (+) | Haben (-) |

| Passiva (Schulden) | Haben (+) | Soll (-) |

| Eigenkapital | Haben (+) | Soll (-) |

| Aufwendungen (Kosten) | Soll (+) | Haben (-) |

| Erträge (Einnahmen) | Haben (+) | Soll (-) |

Diese Tabelle ist ein wichtiges Werkzeug, um die Logik der doppelten Buchführung schnell zu erfassen und Buchungssätze korrekt zu erstellen.

Häufig gestellte Fragen

F: Welches Konto ist Bürobedarf?

A: Bürobedarf wird auf einem Aufwandskonto verbucht, da es sich um Kosten des laufenden Geschäftsbetriebs handelt, die den Gewinn mindern.

F: Ist Büromaterial ein Erfolgskonto?

A: Ja, das Konto für Büromaterial ist ein Erfolgskonto. Aufwandskonten, zu denen Büromaterial gehört, sind Teil der Erfolgskonten, deren Salden in die Gewinn- und Verlustrechnung einfließen.

F: Was gehört alles zum Aktivkonto?

A: Zum Aktivkonto gehören alle Vermögensgegenstände eines Unternehmens. Typische Beispiele sind Kasse, Bankguthaben, Forderungen gegenüber Kunden, Vorräte, Grundstücke, Gebäude, Maschinen, Fahrzeuge und die allgemeine Betriebs- und Geschäftsausstattung.

Fazit

Die korrekte Zuordnung von Geschäftsvorfällen zu den richtigen Konten ist fundamental für eine verlässliche Buchhaltung. Bürobedarf ist eindeutig den Aufwendungen zuzuordnen und somit ein Erfolgskonto. Das Verständnis der fünf Hauptkontenarten – Aktiva, Passiva, Eigenkapital, Aufwendungen und Erträge – sowie der grundlegenden Soll- und Haben-Regeln ermöglicht es Ihnen, Ihre Buchhaltung präzise und nachvollziehbar zu führen und die Basis für fundierte Geschäftsentscheidungen zu schaffen. Die Verwendung von Unterkonten, wie einem spezifischen Konto für Bürobedarf unter den Aufwendungen, bietet zusätzliche Transparenz und Kontrolle über Ihre Ausgaben.

Wenn du mehr spannende Artikel wie „Bürobedarf: Das richtige Buchhaltungskonto“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!