18/09/2012

Die Einnahmen-Überschuss-Rechnung, kurz EÜR, ist eine vereinfachte Methode, mit der Steuerpflichtige ihren laufenden Gewinn eines Geschäftsjahres ermitteln können. Sie dient als Grundlage für die Besteuerung und ist besonders für kleinere Unternehmen und Freiberufler gedacht, die nicht zur aufwendigeren doppelten Buchführung verpflichtet sind. Das Prinzip ist denkbar einfach: Betriebseinnahmen und Betriebsausgaben werden gegenübergestellt und verrechnet, um den Gewinn oder Verlust zu ermitteln. Sie ist das Gegenstück zur Gewinn- und Verlustrechnung (GuV) der doppelten Buchführung.

- Was ist die Einnahmen-Überschuss-Rechnung (EÜR)?

- Wie erfolgt die Gewinnermittlung per EÜR?

- Das amtliche Formular des Bundesfinanzministeriums für Finanzen

- Wer darf eine einfache EÜR erstellen?

- Welche Informationen gehören in die Einnahmen-Überschuss-Rechnung?

- Anlagevermögen und Abschreibung (AfA)

- Das Zufluss-Abfluss-Prinzip

- Weitere relevante Formulare für die Steuererklärung

- Wichtiges bei der Einnahmen-Überschuss-Rechnung

- Selbstständige und Kleinunternehmer

- Häufig gestellte Fragen zur Einnahmen-Überschuss-Rechnung

- Vergleich: EÜR vs. Bilanzierung

- EÜR mit Excel erstellen: Vor- und Nachteile

- EÜR mit Buchhaltungssoftware vereinfachen

- Zusammenfassung

Was ist die Einnahmen-Überschuss-Rechnung (EÜR)?

Unternehmer müssen ihren Umsatz sowie Gewinn oder Verlust ermitteln und dem Finanzamt mitteilen. Zur Gewinnermittlung dürfen berechtigte Selbstständige und Unternehmer die Einnahmen-Überschuss-Rechnung (kurz EÜR) anwenden. Der Sinn liegt in der Vereinfachung der Gewinnermittlung. Diese vereinfachte Methode ist die Alternative zur komplizierteren doppelten Buchführung. Das Einkommensteuergesetz bildet die Rechtsgrundlage; die EÜR ist nach § 4 Abs. 3 Einkommensteuergesetz als „Überschuss der Betriebseinnahmen über die -Ausgaben“ definiert. Das Ausfüllen der Einnahmen-Überschuss-Rechnung ist weniger komplex als das Erstellen einer Bilanz.

Wie erfolgt die Gewinnermittlung per EÜR?

Zur EÜR berechtigte Unternehmer zeichnen die Einnahmen und Ausgaben sachlich voneinander getrennt auf. Zum Jahresende folgt aus der Addition der Zahlen die Einnahmen-Überschuss-Rechnung. Nach Abzug der Gesamtausgaben von den Gesamteinnahmen verbleibt am Ende der Rechnung der Gewinn oder Verlust, der für das Finanzamt zur Besteuerung relevant ist: Gewinn bzw. Verlust = Betriebseinnahmen - Betriebsausgaben. Die EÜR zeigt auf, wie und aus welchen Quellen sich der Gewinn des Unternehmens zusammensetzt.

Das amtliche Formular des Bundesfinanzministeriums für Finanzen

Seit dem Jahr 2003 gibt es vom Bundesfinanzministerium für Finanzen (BMF) ein einheitliches Formular für die EÜR, der Vordruck wird regelmäßig überarbeitet. Die Übermittlung des Formulars muss auf elektronischem Weg erfolgen, in der Regel über das ELSTER-Portal.

Wer darf eine einfache EÜR erstellen?

Es gilt der Grundsatz: Sind Unternehmer nicht zur Bilanzierung verpflichtet, dürfen sie eine Einnahmen-Überschuss-Rechnung erstellen. Nach § 4 Abs. 3 EStG sind dazu folgende Unternehmer berechtigt:

- Gewerbetreibende mit einem jährlichen Umsatz kleiner als 800.000 Euro *und* jährlichem Gewinn von weniger als 80.000 Euro. Das Überschreiten einer Grenze reicht aus, um zur Bilanzierung verpflichtet zu sein.

- Unternehmer, die nicht nach anderen Gesetzen als den Steuergesetzen zur Buchführung verpflichtet sind (z. B. HGB).

- Eingetragene Kaufleute, deren Umsätze und Gewinne unter den genannten Schwellenwerten liegen.

- Nicht im Handelsregister eingetragene Unternehmer, wie Einzelunternehmer oder die GbR.

- Freiberufler, unabhängig von Umsatz und Gewinn.

Wenn ein Gewerbetreibender die genannten Bedingungen nicht erfüllt, ist dieser nach § 141 Abgabenordnung zur Erstellung einer Bilanz bzw. der doppelten Buchführung verpflichtet. Wer freiwillig eine Bilanzierung anfertigt, darf seine Gewinne oder Verluste nicht mit der EÜR nachweisen. Das Finanzamt informiert über die Buchführungspflicht, wenn die Umsatz- oder Gewinngrenze überschritten wird und von der EÜR zur Bilanz gewechselt werden muss.

Neue Grenzen für EÜR

Mit der Verabschiedung des Wachstumschancengesetzes im März 2024 ist die Umsatz- und Gewinngrenze für die EÜR gestiegen. Sie dürfen nun bis zu einem Umsatz von 800.000 Euro oder einem Gewinn von 80.000 Euro noch eine Einnahmenüberschussrechnung erstellen. Das gilt rückwirkend bis zum 01.01.2024.

EÜR für Kleinunternehmer

Bisher konnten Kleinunternehmer nur eine formlose Gewinnermittlung beim Finanzamt einreichen. Das BMF hat jedoch mit dem Schreiben vom 9. Oktober 2017 neu festgelegt, dass alle Steuerpflichtigen zur Übermittlung der standardisierten Anlage EÜR verpflichtet sind, die ihren Gewinn im Rahmen der EÜR ermitteln. Somit müssen jetzt auch Kleinunternehmer ihren Gewinn nach amtlich vorgeschriebenem Datensatz durch Fernübertragung übermitteln. Das Erstellen einer formlosen Gewinnermittlung reicht nicht mehr aus. Für das Jahr 2020 wurde zudem noch die Anlage Corona-Hilfen dazu veröffentlicht, die zusätzlich abgegeben werden muss.

Welche Informationen gehören in die Einnahmen-Überschuss-Rechnung?

Als Basis für die EÜR dienen einfache Aufzeichnungen, diese enthalten alle Einnahmen und Ausgaben des Geschäftsjahres. Gegenüber dem Finanzamt muss der Verfasser seine betrieblichen Einnahmen und Ausgaben zumindest mithilfe von Belegen darstellen können. Die folgende Liste informiert über ergänzend notwendige Einzelaufzeichnungen:

- Für Zwecke der Umsatzsteuer werden Einnahmen und Ausgaben nach Steuersätzen und steuerfreien Umsätzen getrennt und erfasst.

- Eine Abschreibungsübersicht ist für die Abschreibung abnutzbarer Anlagegüter erforderlich. Diese informiert über Datum der Anschaffung, Kaufpreis und Abschreibungsdauer bzw. AfA-Beträge.

- Geschenke für Geschäftspartner im Wert von mehr als 35 Euro und andere nicht abziehbare Betriebsausgaben müssen getrennt aufgezeichnet werden.

Gliederung der Betriebseinnahmen und -ausgaben

Zur Betriebseinnahmen gehört grundsätzlich alles, was im Rahmen des Betriebs in Form von Geld oder Gütern zufließt. Man unterscheidet grundsätzlich Einnahmen in Zusammenhang mit „Lieferungen und Leistungen“ und Einnahmen aus Hilfs- und Nebengeschäften. Geldbeträge, die durch die Aufnahme von Darlehen zugeflossen sind, stellen jedoch keine Betriebseinnahmen dar.

Auflistung der Betriebseinnahmen nach:

- Umsatzsteuerpflichtige Betriebseinnahmen (netto)

- Umsatzsteuerfreie Betriebseinnahmen

- Sachentnahmen

- Private Kraftfahrzeugnutzung

- Private Telefonnutzung

- Auflösung von Rücklagen

- Vereinnahmte Umsatzsteuer

Auflistung der Betriebsausgaben nach:

- Wareneinkäufe (netto)

- Bezogene Dienstleistungen (netto)

- Gezahlte Gehälter und Löhne für Mitarbeiter

- Abschreibungen

- Aufwendungen für geringwertige Wirtschaftsgüter

- Kfz-Kosten

- Miete für die Geschäftsräume

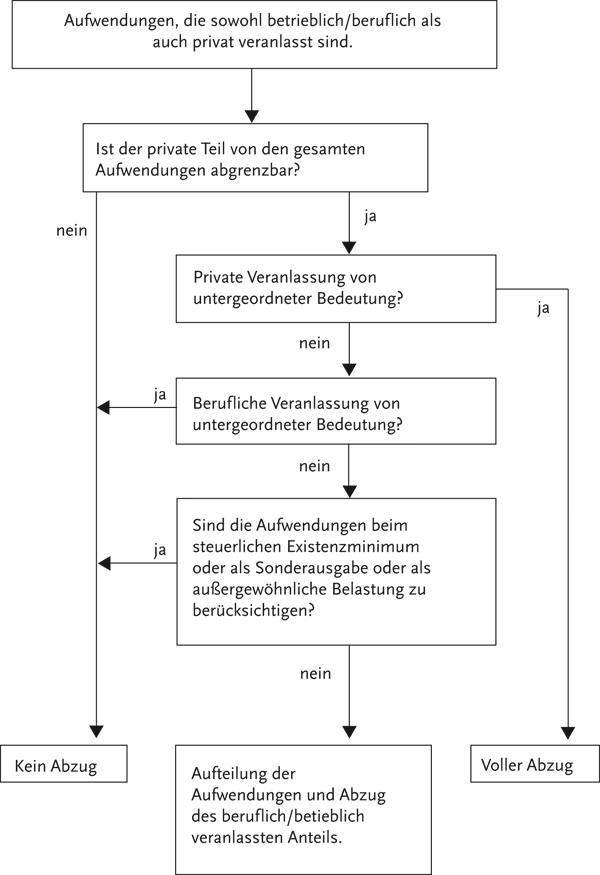

- Eingeschränkt abziehbare Betriebsausgaben wie Geschenke und Bewirtungskosten

- Abziehbare Vorsteuerbeträge

- Gezahlte Umsatzsteuer, die im Kalenderjahr an das Finanzamt gezahlt wurde

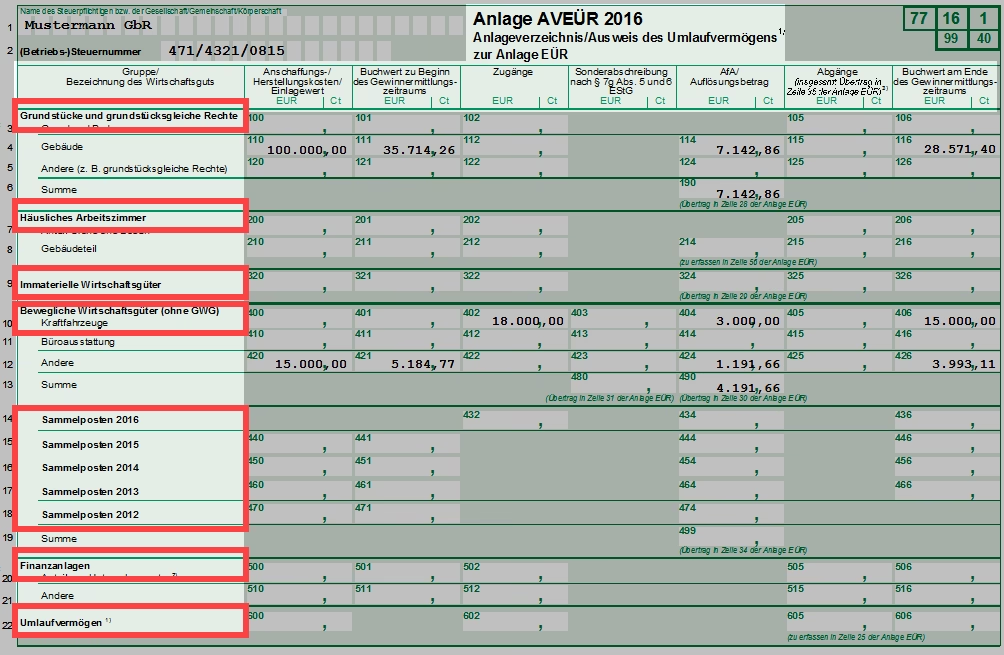

Anlagevermögen und Abschreibung (AfA)

Grundstücke und andere nicht abnutzbare Wirtschaftsgüter sind in einem Anlageverzeichnis aufzuführen. Das Verzeichnis enthält alle Wertgegenstände, die dem Anlagevermögen zuzurechnen sind. Dazu zählen neben Grundstücken und Gebäuden auch Firmenwagen, Maschinen und Computer. In das Verzeichnis gehört die Bezeichnung des Wirtschaftsguts, das Datum der Anschaffung bzw. Herstellung, die Kosten, die Nutzungsdauer und der berechnete jährliche Abschreibungsbetrag. Die jährliche Abschreibung wird in der EÜR als Betriebsausgabe berücksichtigt.

Tipps zur Abschreibung

- Im Rahmen der EÜR gilt die Aufzeichnungspflicht für alle Wirtschaftsgüter ab einem Wert von mehr als 250 Euro netto.

- Vermögenswerte mit einem Wert bis 800 Euro netto (abzüglich Umsatzsteuer) können Steuerpflichtige im Jahr der Anschaffung vollständig in der EÜR abschreiben (Sofortabschreibung).

- Für Vermögensgegenstände im Wert von 250 Euro bis 1.000 Euro netto können sie pro Geschäftsjahr einen Sammelposten bilden, anschließend erfolgt die Abschreibung über fünf Jahre. Unternehmer entscheiden sich in jedem Wirtschaftsjahr, ob sie die Regelung der Sammelpostenbildung oder Sofortabschreibung nutzen möchten.

- Übersteigen Vermögenswerte die Kosten in Höhe von 1.000 Euro netto, werden diese einzeln in der Einnahmen-Überschuss-Rechnung aufgeführt und mit der jeweils gültigen Nutzungsdauer abgeschrieben.

Das Zufluss-Abfluss-Prinzip

Für Betriebseinnahmen und -ausgaben ist das Datum der tatsächlichen Zahlung entscheidend, nicht das Datum der Rechnungsstellung. Die Methode basiert auf dem Zufluss-Abfluss-Prinzip nach § 11 Einkommensteuergesetz. Es geht um die im Wirtschaftsjahr tatsächlich geleisteten und erhaltenen Zahlungen:

- Berechtigte Gewerbetreibende setzen die Betriebseinnahmen in dem Wirtschaftsjahr an, in dem sie eingegangen sind.

- Betriebsausgaben setzen sie in dem Wirtschaftsjahr ab, in dem die Leistung gezahlt worden ist.

Damit unterscheidet sich die EÜR von der GuV, bei der der Zeitpunkt der Entstehung von Verbindlichkeiten und Forderungen entscheidend ist. Nach dem Zufluss-Abfluss-Prinzip werden nur Einnahmen und Ausgaben berücksichtigt, Bestandsveränderungen bleiben unberücksichtigt.

Beispiel: Der Unternehmer Max Mustermann erhält am 1. Dezember 2023 eine Rechnung, begleicht diese jedoch erst am 20. Januar 2024. Die Ausgabe muss für das Wirtschaftsjahr 2024 erfasst werden.

Eine Sonderregelung gilt für wiederkehrende Einnahmen und Ausgaben (z. B. Miete): Finden die Einnahmen oder Ausgaben innerhalb von zehn Tagen vor oder nach dem 31. Dezember statt, werden sie auch dem jeweiligen Wirtschaftsjahr zugeordnet.

Weitere relevante Formulare für die Steuererklärung

Neben der EÜR gehören weitere Formulare und Anlagen in die Steuererklärung. Meist enthält eine vollständige Erklärung mindestens folgende Dokumente:

- Mantelbogen: Allgemeine Angaben wie Name, Anschrift, Steuernummer etc.

- Anlage S (Freiberufler) oder G (Gewerbetreibender): Einkünfte aus einem Gewerbebetrieb oder selbstständiger Arbeit eintragen.

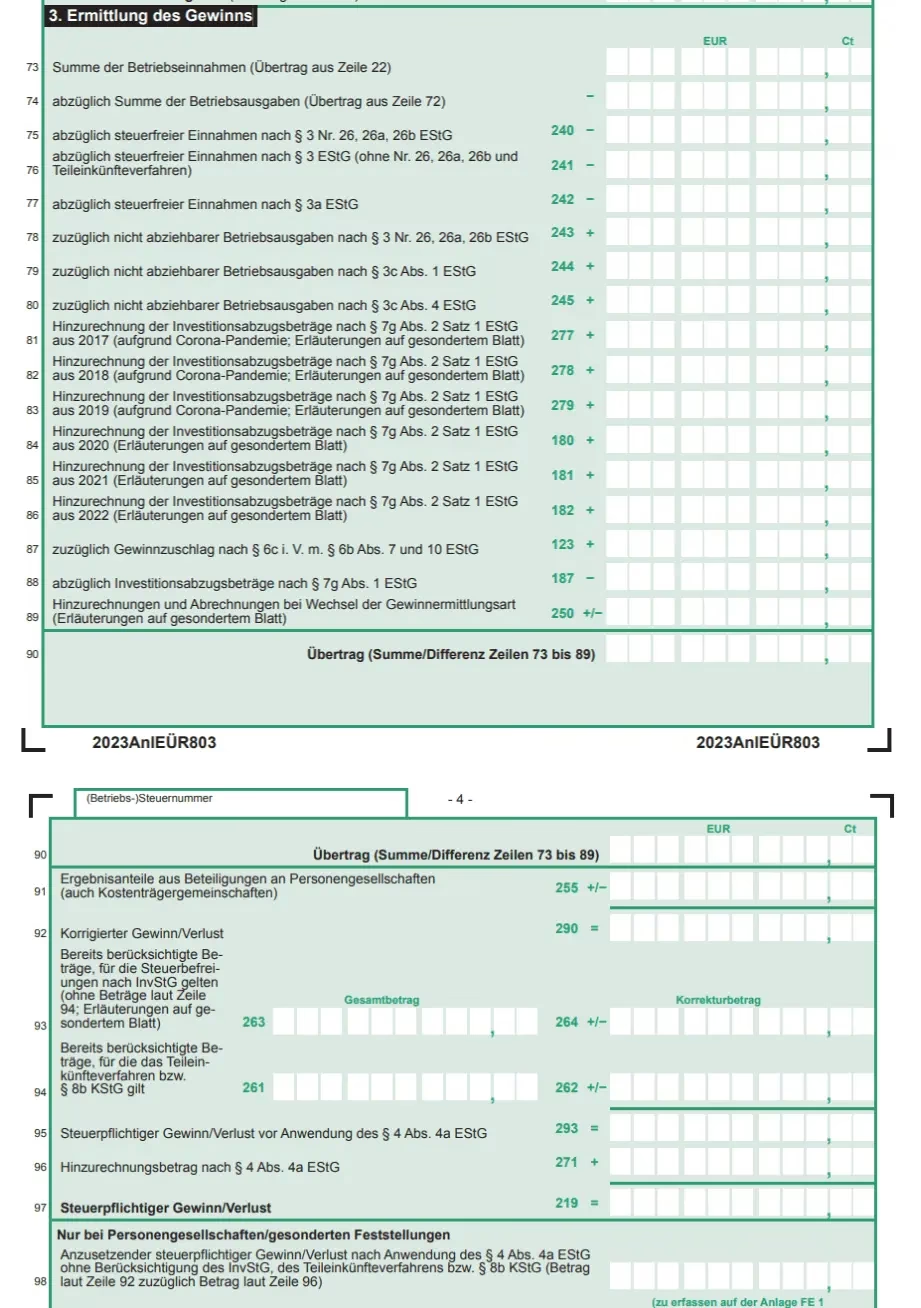

- Anlage EÜR: Die Gewinnermittlung per Einnahmen-Überschuss-Rechnung.

- Umsatzsteuererklärung: muss zusätzlich eingereicht werden.

- Gewerbesteuererklärung: gilt nur für Gewerbetreibende.

- Anlage Corona-Hilfen: Gegebenenfalls zusätzlich abzugeben.

Wichtiges bei der Einnahmen-Überschuss-Rechnung

Die folgenden Punkte sind bei der Erstellung zu berücksichtigen:

- Vorschriften: Es gelten die allgemeinen Abschreibungsvorschriften.

- Behandlung von Darlehen: Durch ein Darlehen zugeflossene Geldbeträge sind keine Betriebseinnahmen, zur Tilgung gezahlte Beträge keine Betriebsausgaben. Andere Darlehenskosten und Zinszahlungen kann der Steuerzahler im Jahr des Abflusses absetzen.

- Umsatzsteuer als Betriebsausgabe: Die an Lieferanten gezahlte und an das Finanzamt abgeführte Umsatzsteuer gehört zu den Betriebsausgaben.

- Umsatzsteuer als Betriebseinnahme: Bei Zahlungen von Kunden vereinnahmte und vom Finanzamt erstattete Umsatzsteuern gehören zu den Betriebseinnahmen, ebenso die Umsatzsteuer auf unentgeltliche Wertabgaben (Eigenverbrauch).

- Nicht abnutzbare Wirtschaftsgüter wie Grund und Boden: Werden erst beim Verkauf als Betriebseinnahme oder -ausgabe angesetzt.

- Geleistete Anzahlungen gehören zu den Betriebsausgaben.

- Erhaltene Anzahlungen gehören zu den Betriebseinnahmen.

- Behandlung von Sacheinlagen: Sie werden wie Geldeingänge zu dem Zeitpunkt als Betriebseinnahme erfasst, in dem der betreffende Sachwert tatsächlich zufließt.

- Regelmäßig wiederkehrende Einnahmen oder Ausgaben: Es gilt das Jahr der wirtschaftlichen Zugehörigkeit, wenn die Zahlung innerhalb von zehn Tagen vor oder nach Jahreswechsel stattgefunden hat.

- Berücksichtigung der Kosten für Wertpapiere: Die Kosten für die Anschaffung von Wertpapieren und vergleichbaren Forderungen, für Gebäude des Umlaufvermögens und für Grund und Boden werden erst zum Zufluss-Zeitpunkt des Verkaufserlöses als Betriebsausgabe berücksichtigt.

Selbstständige und Kleinunternehmer

Kleinere Unternehmer sind von der Pflicht zur Erstellung einer Bilanz befreit, für sie ist die Einnahmen-Überschuss-Rechnung zentraler Bestandteil der Einkommensteuererklärung. Die Unternehmer reichen diese als Anlage EÜR elektronisch beim Finanzamt ein und nutzen dafür ELSTER. Ab 2017 sind auch Kleinunternehmer mit Umsätzen unter den jeweiligen Grenzen zur elektronischen Abgabe der EÜR verpflichtet, zuvor genügte in diesen Fällen eine formlose Gewinnübermittlung. Seit dem 1. Januar 2020 wurde die Kleinunternehmergrenze auf 22.000 Euro angehoben.

Häufig gestellte Fragen zur Einnahmen-Überschuss-Rechnung

Welchen Vorteil haben Kleinunternehmer?

Kleinunternehmer nach der umsatzsteuerlichen Kleinunternehmerregelung stellen Rechnungen ohne Umsatzsteuer aus und müssen keine Umsatzsteuer abführen. Die Gewinnermittlung erfolgt durch Subtraktion der Ausgaben von den Einnahmen. Dies kann die EÜR für sie vereinfachen, da die Komponente der abzuführenden Umsatzsteuer entfällt.

Wie lange muss ich Belege aufbewahren?

Die Aufbewahrungsfrist von Jahresabschlüssen (und damit auch der EÜR-Unterlagen) beträgt zehn Jahre. Es gilt der Grundsatz: keine Buchung ohne Beleg. Belege weisen nach, dass Ausgaben tatsächlich stattgefunden haben und woher Einnahmen stammen.

Wann muss ich eine Bilanz anfertigen?

Gewerbetreibende haben die Gewinnermittlungsmöglichkeit einer EÜR nur dann, wenn der Umsatz bei maximal 800.000 € *und* der Gewinn bei maximal 80.000 € liegen (§ 141 Abgabenordnung) *und* sie nicht nach anderen Gesetzen als den Steuergesetzen verpflichtet sind, Bücher zu führen (z. B. Rechtsform GmbH, AG, OHG, KG, Handelsgewerbe, die nach Handelsrecht bilanzieren müssen) (§ 140 Abgabenordnung). Wenn eine dieser Bedingungen nicht erfüllt ist, muss zwingend eine Bilanz erstellt werden. Das Finanzamt teilt die Buchführungspflicht mit.

Was sind die Unterschiede zwischen EÜR und Bilanzierung?

Ein Hauptunterschied ist der Eintragungszeitpunkt von Einnahmen und Ausgaben. Für die Einnahmen-Überschuss-Rechnung gilt das Zufluss- und Abflussprinzip, dabei ist der Zeitpunkt des Geldeingangs oder -ausgangs entscheidend. Im Gegensatz zur Bilanzierung ist es unerheblich, wann eine Forderung oder Verbindlichkeit entstanden ist. Damit entfällt die Notwendigkeit der doppelten Buchführung. Die EÜR erfasst nur Einnahmen und Ausgaben des Betriebs. Bei der EÜR gibt es lediglich bei den Anschaffungskosten für langlebige Wirtschaftsgüter eine Ausnahme (Abschreibung). Ein weiterer Unterschied: Die Bilanzierung erfordert eine regelmäßige Inventur, die EÜR nicht.

Vergleich: EÜR vs. Bilanzierung

| Einnahmen-Überschuss-Rechnung (EÜR) | Bilanzierung (Doppelte Buchführung) |

|---|---|

| Einfache Methode zur Gewinnermittlung | Umfassende Methode zur Gewinnermittlung und Darstellung des Vermögens |

| Prinzip: Zufluss-Abfluss (§ 11 EStG) | Prinzip: Periodengerechte Abgrenzung |

| Erfasst Einnahmen und Ausgaben bei Zahlung | Erfasst Erträge und Aufwendungen bei Entstehung |

| Keine Inventur notwendig | Regelmäßige Inventur notwendig |

| Geeignet für Freiberufler, kleine Gewerbetreibende, Kleinunternehmer | Pflicht für größere Gewerbetreibende, bestimmte Rechtsformen (GmbH, AG etc.) |

EÜR mit Excel erstellen: Vor- und Nachteile

Viele Selbstständige nutzen zu Beginn eine Excel-Vorlage für ihre EÜR-Aufzeichnungen, da sie einfach aufgebaut ist und automatische Berechnungen ermöglicht. Sie liefert die notwendigen Zahlen für die Steuererklärung.

Allerdings ist eine Tabelle im Excel-Format aus Sicht des Finanzamtes kein gültiges Format für die Einreichung und entspricht nicht den Grundsätzen der ordnungsgemäßen Buchführung (GoBD-konform). Sie darf nur für die interne Ermittlung des Gewinns genutzt werden. Zudem können Anpassungen fundierte Kenntnisse in Excel erfordern.

EÜR mit Buchhaltungssoftware vereinfachen

Eine Alternative zur manuellen Erfassung in Excel ist die Nutzung einer Buchhaltungssoftware. Diese kann die Belegerfassung automatisieren, die EÜR per Klick erstellen und die Übermittlung an das Finanzamt oder den Steuerberater erleichtern. Softwarelösungen sind in der Regel GoBD-konform.

Zusammenfassung

Die Einnahmen-Überschuss-Rechnung ist eine wichtige und vereinfachte Methode zur Gewinnermittlung für viele Selbstständige und Kleinunternehmer in Deutschland. Sie basiert auf dem Zufluss-Abfluss-Prinzip und erfordert die sorgfältige Aufzeichnung aller Einnahmen und Ausgaben, gestützt durch Belege. Während Excel für die interne Vorbereitung hilfreich sein kann, muss die offizielle Einreichung elektronisch über ELSTER erfolgen, meist in Form der Anlage EÜR. Bei komplexeren Fällen oder höheren Einnahmen kann die Unterstützung durch einen steuerlichen Berater sinnvoll sein.

Wenn du mehr spannende Artikel wie „EÜR: Gewinn einfach ermitteln“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!