18/02/2023

In der heutigen Geschäftswelt gehört die elektronische Übermittlung von Daten an die Finanzbehörden zum Standard. Eine der wichtigsten und oft herausforderndsten Aufgaben für bilanzierungspflichtige Unternehmen ist dabei die Erstellung und Übermittlung der E-Bilanz. Dieser Prozess mag auf den ersten Blick kompliziert erscheinen, doch mit dem richtigen Wissen und den passenden Werkzeugen lässt er sich effizient und sicher bewältigen. Eine korrekte und fristgerechte E-Bilanz ist entscheidend für eine reibungslose Kommunikation mit dem Finanzamt und die finanzielle Gesundheit Ihres Unternehmens.

- Was genau ist die E-Bilanz?

- Wer muss eine E-Bilanz abgeben?

- Was muss bei der E-Bilanz übermittelt werden? Die Bestandteile

- Wie funktioniert die Übermittlung der E-Bilanz?

- Wann muss die E-Bilanz eingereicht werden? Fristen beachten

- Spezialfall: Die elektronische Übermittlung der Eröffnungsbilanz

- Kosten der E-Bilanz Übermittlung

- Software-Unterstützung für die E-Bilanz

- Häufig gestellte Fragen zur E-Bilanz

- Fazit

Was genau ist die E-Bilanz?

Die E-Bilanz, kurz für elektronische Bilanz, stellt die moderne, digitale Form der Unternehmensbilanz dar. Sie ersetzt seit 2013 die frühere Übermittlung in Papierform. Inhaltlich unterscheidet sich die E-Bilanz nicht von einer traditionellen Bilanz; sie muss jedoch in einem vorgegebenen, standardisierten Schema eingereicht werden, der sogenannten Taxonomie. Dieses Schema wird von der Finanzverwaltung festgelegt und sorgt dafür, dass die eingereichten Daten strukturiert und maschinenlesbar sind. Die Umstellung auf die E-Bilanz war ein wichtiger Schritt zur Digitalisierung der Steuerverwaltung und soll Prozesse auf beiden Seiten vereinfachen, erfordert aber von den Unternehmen eine Anpassung ihrer internen Buchhaltungssysteme.

Wer muss eine E-Bilanz abgeben?

Die Pflicht zur elektronischen Übermittlung der E-Bilanz betrifft grundsätzlich alle Unternehmen, die bilanzierungspflichtig sind oder sich freiwillig für die Bilanzbuchhaltung entschieden haben. Dazu zählen insbesondere:

- Kapitalgesellschaften (wie GmbH oder AG)

- Gewerbetreibende, die aufgrund ihrer Rechtsform oder bestimmter Schwellenwerte bilanzierungspflichtig sind

- Gewerbetreibende, die freiwillig Bücher führen und einen Jahresabschluss erstellen

- Kaufleute im Sinne des Handelsgesetzbuchs (HGB)

- Freiberufler, die sich freiwillig für die Bilanzierung entscheiden, anstatt eine Einnahmenüberschussrechnung (EÜR) zu erstellen

Für all diese Unternehmen ist die E-Bilanz die vorgeschriebene Form der jährlichen Finanzberichterstattung an das Finanzamt.

Was muss bei der E-Bilanz übermittelt werden? Die Bestandteile

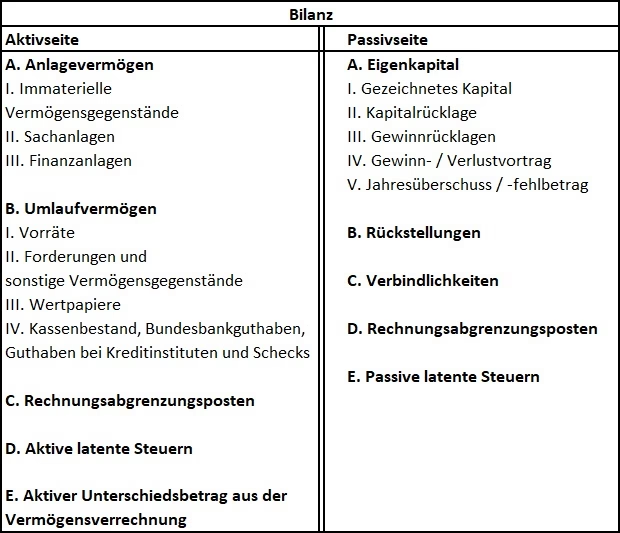

Entgegen der Annahme, der Name E-Bilanz würde nur die Bilanz selbst umfassen, besteht die elektronische Übermittlung aus mehreren obligatorischen Bestandteilen. Die Mindestanforderungen für die Übermittlung umfassen eine Reihe von Dokumenten, die ein vollständiges Bild der finanziellen Situation und des Erfolgs des Unternehmens im abgelaufenen Wirtschaftsjahr liefern. Zu den verpflichtend einzureichenden Unterlagen gehören:

- Die Handelsbilanz mit einer Überleitungsrechnung zur Steuerbilanz oder direkt die Steuerbilanz

- Die Gewinn- und Verlustrechnung (GuV), die Erträge und Aufwendungen des Unternehmens gegenüberstellt

- Der steuerliche Betriebsvermögensvergleich

- Der Anlagenspiegel, der die Entwicklung des Anlagevermögens im Laufe des Jahres detailliert darstellt

Zusätzlich zu diesen allgemeinen Bestandteilen gibt es spezifische Anforderungen je nach Rechtsform:

- Bei Personengesellschaften (wie OHG, KG oder GbR, sofern bilanzierungspflichtig): Die Entwicklung der Kapitalkonten sowie die steuerliche Gewinnermittlung müssen ebenfalls übermittelt werden.

- Bei Einzelunternehmen (sofern bilanzierungspflichtig oder freiwillig bilanzierend): Die steuerliche Gewinnermittlung ist einzureichen.

Diese Bestandteile müssen gemäß der gültigen E-Bilanz Taxonomie strukturiert und übermittelt werden. Die korrekte Zuordnung der eigenen Konten zu den Positionen der Taxonomie ist dabei oft eine der größten Herausforderungen.

Wie funktioniert die Übermittlung der E-Bilanz?

Die Übermittlung der E-Bilanz erfolgt ausschließlich auf elektronischem Wege über das ELSTER-Verfahren. Um Daten über ELSTER übermitteln zu können, benötigen Sie ein gültiges ELSTER-Zertifikat. Dieses Zertifikat dient zur Verschlüsselung Ihrer Daten während der Übertragung und als digitale Signatur, die Ihre Identität als Absender bestätigt. Es gewährleistet die Sicherheit und Authentizität der übermittelten Informationen.

Das Online-Portal „Mein ELSTER“ bietet derzeit (basierend auf den vorliegenden Informationen) keine direkte Eingabemöglichkeit für die E-Bilanz. Daher erfolgt die Übermittlung in der Regel über spezielle Software-Lösungen, die eine Schnittstelle zum ELSTER-System bereitstellen. Diese Software hilft Ihnen dabei, Ihre Buchhaltungsdaten in das korrekte Taxonomie-Format zu bringen und sicher an das Finanzamt zu senden.

Wann muss die E-Bilanz eingereicht werden? Fristen beachten

Die fristgerechte Einreichung der E-Bilanz ist essenziell, um Säumniszuschläge oder andere Probleme mit dem Finanzamt zu vermeiden. Die Abgabefristen hängen davon ab, ob Sie die E-Bilanz selbst erstellen oder die Hilfe eines Steuerberaters in Anspruch nehmen. Für das Wirtschaftsjahr 2022 galten beispielsweise folgende Fristen:

- Wenn Sie die E-Bilanz selbst anfertigen: Die Frist endete am 2. Oktober 2023.

- Wenn Sie von einem Steuerberater unterstützt werden: Die Frist war der 31. Juli 2024.

Es ist ratsam, sich frühzeitig um die Erstellung der E-Bilanz zu kümmern und die jeweils geltenden Fristen für das betreffende Wirtschaftsjahr genau zu prüfen.

Spezialfall: Die elektronische Übermittlung der Eröffnungsbilanz

Die Eröffnungsbilanz ist ein Sonderfall, der ebenfalls elektronisch übermittelt werden muss, wenn Bilanzierungspflicht besteht oder freiwillig bilanziert wird. Es gibt drei wesentliche Anlässe für die Erstellung und Übermittlung einer Eröffnungsbilanz:

- Bei der Gründung eines Unternehmens (Gründungsbilanz): Dies betrifft insbesondere Gründer, die eine Kapitalgesellschaft (GmbH, UG) ins Leben rufen. Die Gründungsbilanz wird zum Stichtag der Gründung erstellt und bildet die Grundlage für die gesamte weitere Buchführung des Unternehmens. Sie muss auch im Handelsregister hinterlegt werden.

- Bei Unternehmenskauf, Umwandlung oder Rechtsformwechsel: Wenn ein bestehendes Unternehmen den Besitzer wechselt, fusioniert oder seine Rechtsform ändert (z. B. Umwandlung einer GbR in eine GmbH oder eines Kleingewerbes in einen Kaufmann e.K.), ist ebenfalls eine Eröffnungsbilanz für das „neue“ Unternehmen oder die neue Rechtsform erforderlich.

- Zu Beginn eines neuen Geschäftsjahrs: Im Rahmen der doppelten Buchführung wird die Schlussbilanz des abgelaufenen Geschäftsjahres zur Eröffnungsbilanz des neuen Geschäftsjahres. Dies ist eher ein technischer Buchungsvorgang, der auf dem Jahresabschluss basiert.

Auch diese Eröffnungsbilanzen müssen im E-Bilanz-Format übermittelt werden.

Kosten der E-Bilanz Übermittlung

Die Kosten für die Übermittlung einer E-Bilanz können variieren, insbesondere wenn man auf spezialisierte Software-Anbieter zurückgreift. Einige Anbieter verfolgen ein transparentes Preismodell. So gibt es beispielsweise Lösungen, die eine kostenlose Testphase anbieten:

Ein Anbieter ermöglicht es, das Programm dauerhaft kostenlos testen – ohne Risiko und ohne Zeitbegrenzung. Während dieser Testphase können Sie:

- Beliebig viele Unternehmen anlegen und verwalten

- E-Bilanzen erstellen und bearbeiten

- Validierungen und Fehlerprüfungen durchführen

- Importe aus Ihrer vorhandenen Buchhaltungssoftware testen

- Eine Vorschau des Exports für die Offenlegung (falls relevant) einsehen

Die eigentlichen Kosten fallen erst bei der verbindlichen Übermittlung der E-Bilanz an das Finanzamt an. Bei diesem Anbieter beträgt die einmalige Übermittlungsgebühr beispielsweise 35,00 € zzgl. USt. Diese Gebühr wird erst fällig, wenn Sie die Daten tatsächlich senden.

Darüber hinaus gibt es oft spezielle Regelungen zur Unterstützung von Gründern und für Korrekturen:

- Gratis Übermittlung für Gründer: Die Übermittlung von Eröffnungsbilanzen bei Neugründungen ist bei einigen Anbietern kostenlos. Dies ist eine hilfreiche Unterstützung für kleine Unternehmen beim Start.

- Kostenlose Korrekturübermittlung: Sollte das Finanzamt eine berichtigte E-Bilanz anfordern oder Sie einen Fehler entdecken, ist die erneute Übermittlung einer korrigierten Version in der Regel kostenlos, sofern die ursprüngliche Übermittlung über denselben Anbieter erfolgte.

Für Unternehmen oder Steuerberater mit einem höheren Aufkommen an E-Bilanzen können auch Mengenrabatte durch Übermittlungspakete attraktiv sein. Ein Beispiel für solche Pakete:

| Anzahl Übermittlungen | Preis pro Übermittlung | Gesamtpreis (zzgl. USt.) | Ersparnis |

|---|---|---|---|

| 5 | 32,00 € | 160,00 € | 8 % |

| 30 | 26,00 € | 780,00 € | 25 % |

| 100 | 10,00 € | 1.000,00 € | 71 % |

Solche Pakete bieten oft finanzielle Vorteile und die erworbenen Übermittlungen verfallen nicht, sondern können flexibel für verschiedene Unternehmen oder Wirtschaftsjahre genutzt werden. Die Zahlung der Übermittlungsgebühr kann meist über verschiedene moderne Methoden erfolgen, wie z.B. Sofortüberweisung, Kreditkarte, Apple Pay, Google Pay, PayPal oder klassische Banküberweisung.

Software-Unterstützung für die E-Bilanz

Die Erstellung und Übermittlung der E-Bilanz wird durch spezialisierte Software erheblich erleichtert. Programme wie SelectLine E-Bilanz oder eBilanz+ sind darauf ausgelegt, den Prozess für den Unternehmer so einfach, sicher und schnell wie möglich zu gestalten.

Software-Lösungen wie die SelectLine E-Bilanz arbeiten direkt aus dem Rechnungswesen-Programm heraus. Sie leiten den Nutzer in wenigen Schritten durch den Prozess. Ein großer Vorteil ist die automatische Zuordnung der Konten zur HGB-Taxonomie. Die Software befüllt die notwendigen Felder automatisch mit vorhandenen Daten, was wertvolle Zeit spart und Eingabefehler reduziert. Zusätzliche Informationen können einfach hinzugefügt und Anpassungen per Drag & Drop vorgenommen werden. Auch das Speichern individueller Kontenzuordnungen für zukünftige Nutzungen ist möglich.

Ein weiteres wichtiges Feature moderner E-Bilanz-Software ist die Live-Validierung. Diese prüft alle Eingaben in Echtzeit auf ihre Plausibilität und Konformität mit den Anforderungen der Taxonomie. Vor der eigentlichen Übermittlung an das Finanzamt über den integrierten ELSTER Rich Client erfolgt zudem eine abschließende automatische Prüfung aller Bestandteile der E-Bilanz anhand der strengen ELSTER-Vorgaben. Dies minimiert das Risiko von Rückfragen oder Ablehnungen durch das Finanzamt. Die Nutzung solcher integrierter Lösungen macht die Übermittlung der Daten an die Finanzbehörde leichter, schneller und sicherer.

Auch Anbieter wie eBilanz+ bieten eine Plattform, die speziell für die E-Bilanz Übermittlung konzipiert ist. Sie ermöglichen den Import von Daten aus verschiedenen Buchhaltungssystemen, die Bearbeitung und Validierung im System sowie die sichere Übertragung via ELSTER. Die Möglichkeit, das System vor der ersten kostenpflichtigen Übermittlung umfassend zu testen, gibt Unternehmen die nötige Sicherheit, dass ihre Daten korrekt verarbeitet und übermittelt werden können.

Häufig gestellte Fragen zur E-Bilanz

Was ist die E-Bilanz?

Die E-Bilanz ist die elektronische Form der Unternehmensbilanz und der Gewinn- und Verlustrechnung, die seit 2013 verpflichtend elektronisch an das Finanzamt übermittelt werden muss. Sie folgt einem von der Finanzverwaltung vorgegebenen Schema, der Taxonomie.

Wer muss eine E-Bilanz abgeben?

Abgabepflichtig sind alle bilanzierungspflichtigen Unternehmen (Kapitalgesellschaften, bestimmte Gewerbetreibende, Kaufleute nach HGB) sowie Unternehmen und Freiberufler, die sich freiwillig für die Bilanzierung entschieden haben.

Was muss bei der E-Bilanz übermittelt werden?

Mindestens übermittelt werden müssen die Handels- oder Steuerbilanz, die Gewinn- und Verlustrechnung (GuV), der steuerliche Betriebsvermögensvergleich und der Anlagenspiegel. Bei Personengesellschaften und Einzelunternehmen kommen spezifische Gewinnermittlungen und Kapitalkontenentwicklungen hinzu.

Wie übermittele ich die E-Bilanz?

Die Übermittlung erfolgt elektronisch über das ELSTER-Verfahren. Dazu wird ein ELSTER-Zertifikat benötigt. Die Erstellung und Übermittlung selbst erfolgt in der Regel über spezielle E-Bilanz-Software.

Wann muss die E-Bilanz eingereicht werden?

Die Fristen hängen davon ab, ob die E-Bilanz selbst erstellt oder von einem Steuerberater angefertigt wird. Die genauen Stichtage werden jährlich bekannt gegeben und liegen in der Regel im Herbst des Folgejahres (Selbstersteller) bzw. im Sommer des übernächsten Jahres (mit Steuerberater).

Wie viel kostet die E-Bilanz Übermittlung?

Die Kosten können je nach Anbieter variieren. Einige bieten kostenlose Testphasen an. Für die verbindliche Übermittlung wird typischerweise eine einmalige Gebühr pro Bilanz fällig (z.B. 35 € zzgl. USt.). Oft gibt es kostenlose Übermittlungen für Gründungsbilanzen und Korrekturen sowie Mengenrabatte bei Paketen.

Fazit

Die E-Bilanz ist eine unverzichtbare administrative Aufgabe für viele Unternehmen. Auch wenn die Umstellung auf die elektronische Form und die Einhaltung der Taxonomie anfangs herausfordernd sein können, bieten moderne Software-Lösungen wie SelectLine oder eBilanz+ umfassende Unterstützung. Sie helfen dabei, die erforderlichen Unterlagen – von der Handelsbilanz und GuV über den Anlagenspiegel bis hin zu spezifischen Gewinnermittlungen – korrekt und fristgerecht zu erstellen, zu validieren und sicher an das Finanzamt zu übermitteln. Durch die Nutzung solcher Tools können Unternehmen Zeit und Aufwand sparen, Fehler vermeiden und sich auf ihr Kerngeschäft konzentrieren. Informieren Sie sich bei Ihrem Software-Anbieter oder Fachhändler über die verfügbaren E-Bilanz-Lösungen und machen Sie den Übermittlungsprozess so effizient wie möglich.

Wenn du mehr spannende Artikel wie „E-Bilanz: Alles zur elektronischen Übermittlung“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!