21/07/2015

Die korrekte Verbuchung von Geschäftsvorfällen ist das Herzstück jeder soliden Unternehmensführung. Dies gilt insbesondere für wiederkehrende Ausgaben wie den Kauf von Bürobedarf. Ob Kugelschreiber, Druckerpapier, Toner oder neue Aktenordner – all diese Artikel müssen in Ihrer Buchhaltung erfasst werden, um ein genaues Bild Ihrer finanziellen Situation zu erhalten und steuerliche Vorteile zu nutzen. Die Art und Weise, wie ein Einkauf verbucht wird, kann je nach Unternehmensgröße, Art des gekauften Artikels und gewählter Buchhaltungsmethode variieren. Während kleinere Beträge oft direkt als Aufwand verbucht werden, kann es für größere Mengen oder bestimmte Artikel sinnvoll sein, einen anderen Weg zu wählen. In diesem Artikel beleuchten wir verschiedene Ansätze zur Verbuchung von Bürobedarfseinkäufen und erklären die Schritte, die dabei zu beachten sind.

")

- Warum ist die korrekte Verbuchung von Bürobedarf wichtig?

- Eine Methode der Verbuchung: Das Zwischenkonto "Wareneingang"

- Alternative: Direkte Verbuchung als Aufwand

- Umsatzsteuer bei der Verbuchung

- Welche Methode ist die Richtige?

- Dokumentation ist entscheidend

- Bestandsbewertung am Jahresende

- Häufig gestellte Fragen zur Verbuchung von Bürobedarf

- Muss ich jeden einzelnen Kugelschreiber verbuchen?

- Was ist der Unterschied zwischen Bürobedarf und geringwertigen Wirtschaftsgütern (GWG)?

- Wie verbuche ich Online-Einkäufe von Bürobedarf?

- Kann ich die Umsatzsteuer immer als Vorsteuer abziehen?

- Was passiert, wenn ich einen Büromaterialeinkauf bar bezahle?

- Fazit

Warum ist die korrekte Verbuchung von Bürobedarf wichtig?

Die Buchhaltung dient nicht nur dazu, den Überblick über Einnahmen und Ausgaben zu behalten, sondern ist auch die Grundlage für die Steuererklärung und die Erstellung des Jahresabschlusses. Bürobedarf gehört zu den Betriebsausgaben, die den steuerpflichtigen Gewinn mindern. Eine unvollständige oder falsche Verbuchung kann daher zu falschen Steuererklärungen, unnötigen Steuerzahlungen oder im schlimmsten Fall zu Problemen bei einer Betriebsprüfung führen.

Darüber hinaus liefert eine sorgfältige Buchführung wichtige Informationen für interne Analysen. Sie können sehen, wie viel Geld für welche Art von Bürobedarf ausgegeben wird, Trends erkennen und gegebenenfalls Einsparpotenziale identifizieren. Stellen Sie sich vor, Sie stellen fest, dass die Ausgaben für Toner oder Druckerpatronen überproportional hoch sind. Dies könnte ein Hinweis darauf sein, dass effizienter gedruckt werden muss oder alternative Lieferanten gesucht werden sollten.

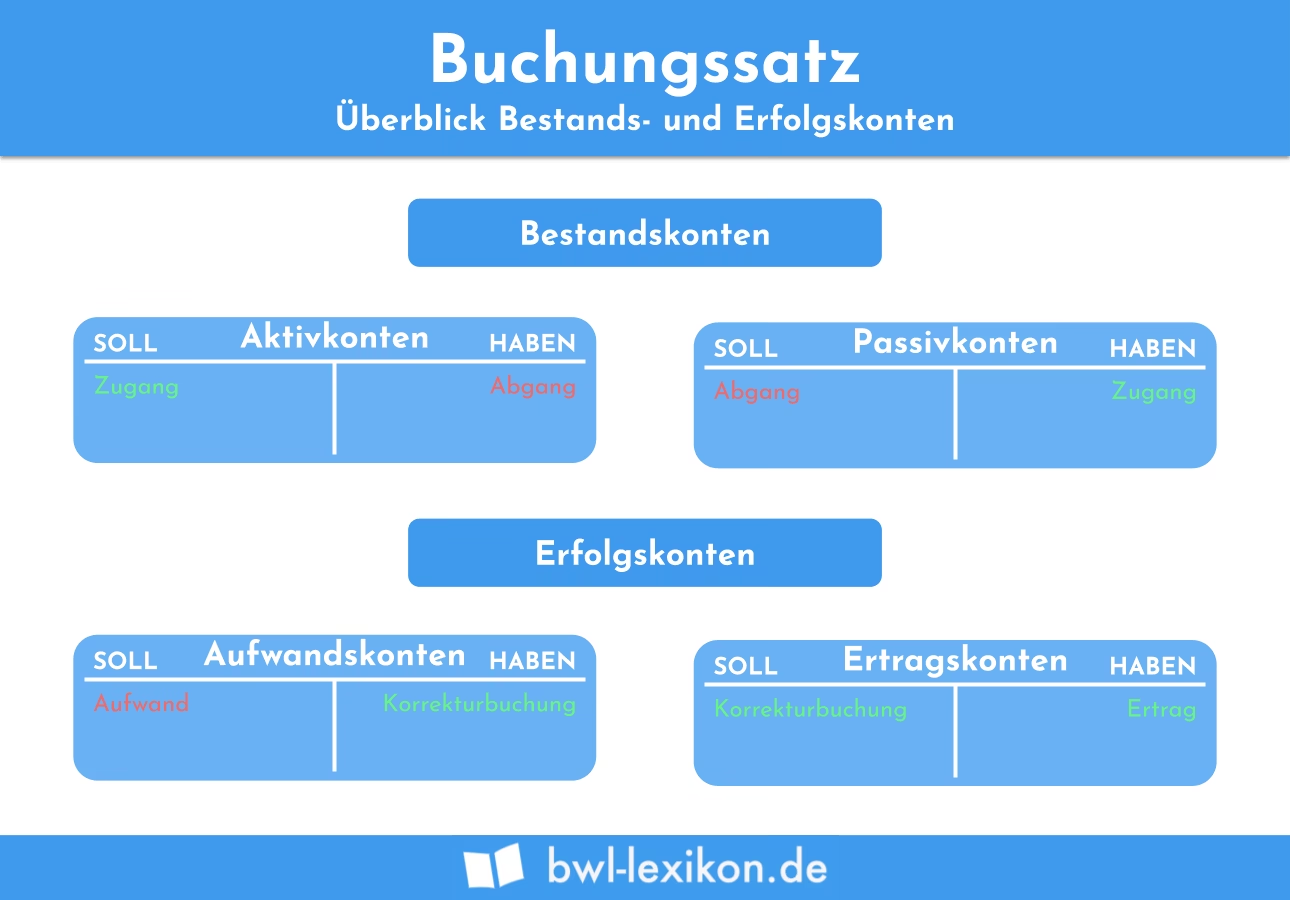

Eine Methode der Verbuchung: Das Zwischenkonto "Wareneingang"

Ein Ansatz, der insbesondere bei Unternehmen mit umfangreicherem Einkauf von Artikeln, die potenziell als Lagerbestand geführt werden könnten (auch wenn Bürobedarf oft schnell verbraucht wird), zur Anwendung kommen kann, ist die Verbuchung über ein Zwischenkonto. Die uns vorliegende Information beschreibt genau diesen Weg. Lassen Sie uns die einzelnen Schritte dieser Methode detailliert betrachten.

Schritt 1: Verbuchung auf das Zwischenkonto "Wareneingang"

Der erste Schritt, sobald die Ware physisch im Unternehmen eintrifft oder die Rechnung vorliegt, ist die Erfassung des Einkaufs auf einem speziellen Zwischenkonto. Dieses Konto wird oft als „Wareneingang“ bezeichnet, auch wenn es sich im Kontext von Bürobedarf eher um einen „Büromaterialeingang“ oder Ähnliches handeln würde. Der Zweck dieses Kontos ist es, alle im Laufe einer Periode (oft ein Geschäftsjahr) getätigten Einkäufe zu sammeln. Man kann es sich als eine Art Sammelstelle vorstellen, bevor die endgültige Verbuchung erfolgt.

Die Buchung erfolgt typischerweise auf der Soll-Seite des Kontos „Wareneingang“. Auf der Haben-Seite steht das Konto, von dem das Geld abgeflossen ist oder abfließen wird, also in der Regel „Bank“ (bei Barzahlung oder sofortiger Überweisung) oder „Verbindlichkeiten aus Lieferungen und Leistungen“ (bei Zahlung auf Rechnung).

Ein Beispiel für einen Buchungssatz (vereinfacht, ohne Berücksichtigung der Umsatzsteuer):

Wareneingang [Soll] an Bank oder Verbindlichkeiten [Haben]

Diese Buchung erfasst den Wert des Einkaufs im Zwischenkonto. Zu diesem Zeitpunkt beeinflusst dieser Buchungssatz noch nicht direkt den Aufwand des Unternehmens im laufenden Geschäftsjahr. Er dient lediglich der Erfassung des Zugangs der Ware bzw. der Rechnung.

Schritt 2: Die Verrechnung beim Jahresabschluss

Die Besonderheit des Zwischenkontos „Wareneingang“ liegt darin, dass es über das Geschäftsjahr hinweg Salden ansammelt. Die eigentliche Verrechnung und Überführung in ein permanentes Konto erfolgt erst am Ende der Geschäftsperiode, typischerweise im Rahmen des Jahresabschlusses.

Beim Jahresabschluss wird das Konto „Wareneingang“ abgeschlossen. Dies geschieht, indem sein Saldo auf ein Hauptkonto übertragen wird. In der uns vorliegenden Beschreibung wird das Hauptkonto als „Waren“ bezeichnet. Im Kontext von Bürobedarf wäre ein geeigneteres Hauptkonto eventuell „Büromaterialaufwand“ oder ein ähnliches Aufwandskonto, oder, falls die Artikel als Lagerbestand geführt werden, ein Bestandskonto für Büromaterial.

Der Abschluss des Kontos „Wareneingang“ über das Hauptkonto „Waren“ (oder „Büromaterialaufwand“) bedeutet, dass der gesamte Wert der im Laufe des Jahres über das Zwischenkonto gebuchten Einkäufe auf das Hauptkonto übertragen wird. Der Buchungssatz hierfür wäre:

Waren (oder Büromaterialaufwand) [Soll] an Wareneingang [Haben]

Durch diese Buchung wird das Konto „Wareneingang“ auf Null gesetzt (da sein Saldo auf die Haben-Seite gebucht wird), und der kumulierte Wert der Einkäufe erscheint auf dem Hauptkonto. Wenn das Hauptkonto ein Aufwandskonto ist, beeinflusst dies nun den Gewinn des Unternehmens. Wenn es ein Bestandskonto ist, erhöht es den Wert des Lagerbestands, der wiederum im Jahresabschluss berücksichtigt wird (oft durch die Bestandsveränderung).

Diese Methode ist detailliert und ermöglicht eine genaue Nachverfolgung der gekauften Waren, bevor sie endgültig verbucht werden. Sie kann nützlich sein, um den Fluss der Waren im Unternehmen zu dokumentieren.

Alternative: Direkte Verbuchung als Aufwand

Für die meisten kleinen und mittelständischen Unternehmen sowie für die typischen, schnell verbrauchten Büroartikel wie Papier, Stifte oder Notizblöcke ist die Verbuchung über ein Zwischenkonto oft unnötig kompliziert. Eine viel gängigere Methode ist die direkte Verbuchung des Einkaufs als Betriebsausgabe.

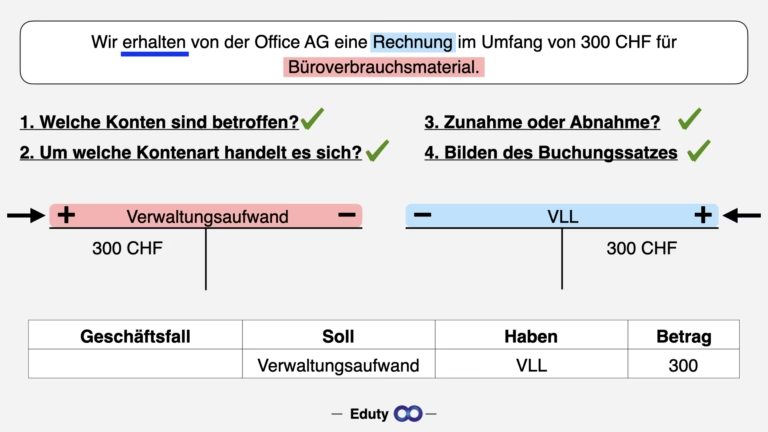

Schritt 1: Direkte Verbuchung auf ein Aufwandskonto

Bei dieser Methode wird der Einkauf sofort auf ein geeignetes Aufwandskonto gebucht. Dieses Konto könnte „Büromaterial“, „Bürobedarf“, „Allgemeine Betriebsausgaben“ oder ähnlich heißen. Der volle Betrag des Einkaufs (ohne Umsatzsteuer, falls vorsteuerabzugsberechtigt) wird direkt als Aufwand im laufenden Geschäftsjahr erfasst.

Der Buchungssatz (vereinfacht, ohne Berücksichtigung der Umsatzsteuer) sieht dann so aus:

Büromaterialaufwand [Soll] an Bank oder Verbindlichkeiten [Haben]

Diese Methode ist deutlich einfacher, da sie keine Zwischenkonten oder besondere Abschlussbuchungen am Jahresende erfordert (abgesehen von der Berücksichtigung eventuell noch vorhandener, nicht verbrauchter Bestände von signifikanterem Wert, was aber bei typischem Bürobedarf oft vernachlässigbar ist). Der Aufwand wird sofort in der Gewinn- und Verlustrechnung (GuV) wirksam und mindert den Gewinn im Zeitraum des Einkaufs.

Umsatzsteuer bei der Verbuchung

Ein wichtiger Aspekt bei der Verbuchung von Einkäufen ist die Umsatzsteuer (in Deutschland Mehrwertsteuer, MwSt.). Wenn Ihr Unternehmen zum Vorsteuerabzug berechtigt ist (was bei den meisten umsatzsteuerpflichtigen Unternehmen der Fall ist), können Sie die auf den Einkauf gezahlte Umsatzsteuer vom Finanzamt zurückfordern. Dies geschieht über das Konto „Vorsteuer“.

Der Buchungssatz (mit Umsatzsteuer) würde dann wie folgt aussehen:

Büromaterialaufwand [Soll] (Nettobetrag) Vorsteuer [Soll] (Umsatzsteuerbetrag) an Bank oder Verbindlichkeiten [Haben] (Bruttobetrag)

Das Vorsteuerkonto ist ein aktives Bestandskonto, das die Forderung gegenüber dem Finanzamt darstellt. Der Nettobetrag des Einkaufs wird auf das Aufwandskonto gebucht, da nur dieser Betrag die tatsächliche Betriebsausgabe darstellt.

Welche Methode ist die Richtige?

Für die meisten kleinen Büros und standardmäßigen Bürobedarfseinkäufe ist die direkte Verbuchung als Aufwand die praktikabelste und einfachste Methode. Sie spiegelt den Verbrauch der Artikel zeitnah wider und hält den Buchhaltungsaufwand gering. Die Methode über das Zwischenkonto „Wareneingang“ ist eher für Unternehmen geeignet, die mit physischen Waren handeln und diese als Lagerbestand führen, oder für sehr große Mengen an Büromaterial, das tatsächlich über einen längeren Zeitraum verbraucht wird und dessen Bestand am Jahresende eine Rolle spielt.

Es ist wichtig, dass Sie sich für eine Methode entscheiden und diese konsequent anwenden. Inkonsistente Buchungsmethoden können zu Fehlern und Verwirrung führen.

Dokumentation ist entscheidend

Unabhängig davon, welche Buchungsmethode Sie wählen, ist eine lückenlose Dokumentation unerlässlich. Jede Buchung muss durch einen Beleg gestützt werden. Bei Bürobedarfseinkäufen sind dies in der Regel Rechnungen, Quittungen oder Kassenbons. Diese Belege müssen alle relevanten Informationen enthalten:

- Name und Anschrift des Lieferanten

- Datum des Kaufs

- Beschreibung der gekauften Artikel (z. B. Stifte, Papier, Druckerpatronen)

- Einzelpreise und Gesamtpreis

- Ausgewiesene Umsatzsteuer

- Ggf. Name und Anschrift Ihres Unternehmens

Diese Belege müssen für die gesetzlich vorgeschriebene Aufbewahrungsfrist aufbewahrt werden (in Deutschland in der Regel 10 Jahre).

Bestandsbewertung am Jahresende

Auch bei der direkten Verbuchung als Aufwand gibt es theoretisch eine Nuance: Wenn am Ende des Geschäftsjahres noch größere Mengen an unbenutztem Bürobedarf vorhanden sind, die einen erheblichen Wert darstellen, müssten diese eigentlich als Vermögenswert (Lagerbestand) bilanziert werden. Der Aufwand für Bürobedarf im Geschäftsjahr wäre dann nur der Wert des tatsächlich verbrauchten Materials (Anfangsbestand + Zugänge - Endbestand). In der Praxis wird dies jedoch oft nur bei sehr großen Unternehmen oder spezifischen, teuren Artikeln (z. B. eine große Menge Toner oder eine neue Kaffeemaschine, die eher zu den geringwertigen Wirtschaftsgütern zählt) gemacht. Für den typischen Kugelschreiber oder Block Papier ist der Aufwand, den Bestand zu zählen und zu bewerten, meist höher als der steuerliche Nutzen. Eine klare Richtlinie, ab welchem Wert oder welcher Menge ein Bestand zu bilanzieren ist, gibt es nicht pauschal; dies hängt von der Wesentlichkeit für das jeweilige Unternehmen ab.

Häufig gestellte Fragen zur Verbuchung von Bürobedarf

Muss ich jeden einzelnen Kugelschreiber verbuchen?

Nein, in der Regel nicht. Sie verbuchen den gesamten Einkauf, der auf einem Beleg steht. Wenn Sie also 50 Kugelschreiber auf einer Rechnung kaufen, verbuchen Sie den Gesamtbetrag dieser Rechnung auf das entsprechende Konto.

Was ist der Unterschied zwischen Bürobedarf und geringwertigen Wirtschaftsgütern (GWG)?

Bürobedarf (wie Papier, Stifte, Tinte) sind Verbrauchsmaterialien, die in der Regel sofort als Aufwand verbucht werden. Geringwertige Wirtschaftsgüter (GWG) sind bewegliche, abnutzbare Wirtschaftsgüter des Anlagevermögens (z. B. ein kleiner Bürostuhl, ein Drucker, ein Laptop), deren Anschaffungskosten eine bestimmte Grenze nicht überschreiten. Diese werden entweder sofort als Aufwand (Sofortabschreibung) oder über einen Sammelposten abgeschrieben. Die Buchung unterscheidet sich von der reinen Aufwandsbuchung für Verbrauchsmaterial.

Wie verbuche ich Online-Einkäufe von Bürobedarf?

Genau wie Einkäufe im Ladengeschäft. Sie benötigen eine ordnungsgemäße Rechnung oder einen Beleg vom Online-Händler. Die Buchung erfolgt dann wie oben beschrieben, entweder direkt als Aufwand oder über ein Zwischenkonto, je nach Ihrer gewählten Methode.

Kann ich die Umsatzsteuer immer als Vorsteuer abziehen?

Ja, wenn Ihr Unternehmen umsatzsteuerpflichtig ist und Sie die gekauften Artikel für Ihr Unternehmen nutzen. Es gibt nur wenige Ausnahmen, z. B. wenn Sie selbst von der Umsatzsteuer befreit sind oder die Artikel rein privat nutzen.

Was passiert, wenn ich einen Büromaterialeinkauf bar bezahle?

Die Buchung erfolgt auf die gleiche Weise, aber das Gegenkonto ist in diesem Fall „Kasse“ statt „Bank“ oder „Verbindlichkeiten“.

Fazit

Die Verbuchung von Bürobedarf ist ein alltäglicher Vorgang in der Unternehmensbuchhaltung. Während die Methode über ein Zwischenkonto „Wareneingang“, wie eingangs beschrieben, eine Option sein kann, ist für die meisten typischen Büroartikel die direkte Verbuchung als Betriebsausgabe auf einem Konto wie „Büromaterialaufwand“ die einfachere und gebräuchlichere Methode. Wichtig ist, dass Sie eine klare Linie verfolgen, alle Belege sorgfältig aufbewahren und die Umsatzsteuer korrekt berücksichtigen. Bei Unsicherheiten oder komplexeren Fällen ist es immer ratsam, einen Steuerberater zu konsultieren, um sicherzustellen, dass Ihre Buchführung den gesetzlichen Anforderungen entspricht und Sie alle möglichen Steuervorteile nutzen.

Die korrekte Erfassung von Ausgaben wie für Bolígrafos, Papier und Druckerzubehör mag kleinteilig erscheinen, ist aber fundamental für eine transparente und korrekte Buchhaltung. Nehmen Sie sich die Zeit, die für Ihr Unternehmen passende Methode zu verstehen und konsequent anzuwenden.

Wenn du mehr spannende Artikel wie „Buchung von Bürobedarf: Ein Leitfaden“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!