05/07/2022

Die Inventarliste ist ein zentrales Dokument in jedem Unternehmen. Sie bildet das Rückgrat der Bestandsführung und ist von entscheidender Bedeutung für die finanzielle Gesundheit und Transparenz eines Betriebs. Im Wesentlichen handelt es sich dabei um eine detaillierte Aufstellung aller Vermögensgegenstände, also aller Wirtschaftsgüter, die sich im Besitz des Unternehmens befinden. Diese Liste liefert nicht nur eine Momentaufnahme des vorhandenen Bestands, sondern dient auch als Grundlage für wichtige buchhalterische Prozesse und strategische Entscheidungen.

Ihre Hauptfunktion erfüllt die Inventarliste insbesondere bei der Erstellung der Eröffnungsbilanz eines Unternehmens, was bei der Aufnahme eines Handelsgewerbes zwingend vorgeschrieben ist. Darüber hinaus ist sie ein unverzichtbares Werkzeug im Rahmen der Doppelten Buchführung, da sie die genaue Erfassung und Bewertung der Aktiva ermöglicht. Doch über die rein buchhalterischen Aspekte hinaus bietet eine gut geführte Inventarliste dem Unternehmen auch eine wertvolle Übersicht über seine Lagerbestände, den aktuellen Zustand der Vermögenswerte und deren geschätzte Lebensdauer. Sie hilft dabei, Engpässe frühzeitig zu erkennen, Überbestände zu vermeiden und den Wert des Unternehmens präzise zu ermitteln.

Warum ist eine Inventarliste notwendig?

Die Notwendigkeit einer Inventarliste ergibt sich primär aus den Anforderungen der ordnungsgemäßen Buchführung. Wie bereits erwähnt, ist sie die Basis für die Eröffnungsbilanz, die zu Beginn der Geschäftstätigkeit erstellt werden muss. Sie ist Teil des umfassenderen Inventarverzeichnisses, das nicht nur Vermögensgegenstände, sondern auch Schulden und Eigenkapital umfasst. Die Inventarliste konzentriert sich dabei auf die physisch vorhandenen oder dem Unternehmen zuzurechnenden Wirtschaftsgüter.

Vereinfacht gesagt, muss alles, was einem Unternehmen gehört oder rechtlich und wirtschaftlich zuzuordnen ist, in diese Liste aufgenommen werden. Die Erstellung dieser Liste erfolgt im Rahmen der sogenannten Inventur. Die Inventur ist der Prozess, bei dem alle Vermögensgegenstände körperlich aufgenommen, gezählt, gemessen oder gewogen und bewertet werden. Dieser Prozess stellt sicher, dass die Inventarliste den tatsächlichen Gegebenheiten im Unternehmen entspricht. Ohne eine korrekte und vollständige Inventarliste wäre eine präzise Bilanzierung und damit eine korrekte Darstellung der Vermögens-, Finanz- und Ertragslage des Unternehmens nicht möglich.

Wie wird eine Inventarliste erstellt?

Die Erstellung einer Inventarliste erfolgt durch die Durchführung der Inventur. Diese Tätigkeit umfasst das systematische Aufsuchen aller relevanten Gegenstände im Unternehmen – sei es im Lager, in Büros, Produktionsstätten oder anderen Standorten. Die Gegenstände werden dabei nicht nur lokalisiert, sondern auch ihr Zustand wird begutachtet. Dies ist wichtig, um den aktuellen Wert und die weitere Verwendbarkeit einschätzen zu können.

Bei der Aufnahme in die Liste werden verschiedene Eigenschaften des Gegenstandes vermerkt, so wie sie die durchführende Person wahrnimmt. Da die Inventur oft von mehreren Mitarbeitern gleichzeitig durchgeführt wird, ist es wichtig, dass ein einheitliches Vorgehen und eine klare Systematik gewährleistet sind, um die Subjektivität der Wahrnehmung zu minimieren. Besonders kritisch ist die exakte Erfassung der Anzahl der vorhandenen Gegenstände. Fehler hierbei, wie das Notieren von zu vielen Artikeln, können weitreichende Folgen haben. Zum einen fließen diese falschen Bestände in die Bilanz ein und verzerren das Bild des Unternehmens. Zum anderen führen fehlende Artikel, die laut Liste vorhanden sein sollten, möglicherweise zu einer unerwünschten Prüfung des gesamten Bestandes und verursachen zusätzlichen Aufwand.

Die eigentliche Liste kann manuell, mithilfe von Tabellenkalkulationsprogrammen, spezialisierter Inventursoftwarelösungen oder direkt über das Buchhaltungssystem erstellt werden. Für eine vollständige Liste finden sich online zahlreiche Vorlagen, die als Ausgangspunkt dienen können. Wichtig ist, dass die Liste strukturiert aufgebaut ist und alle notwendigen Informationen für jeden einzelnen Posten erfasst.

Welche Informationen gehören in eine Inventarliste?

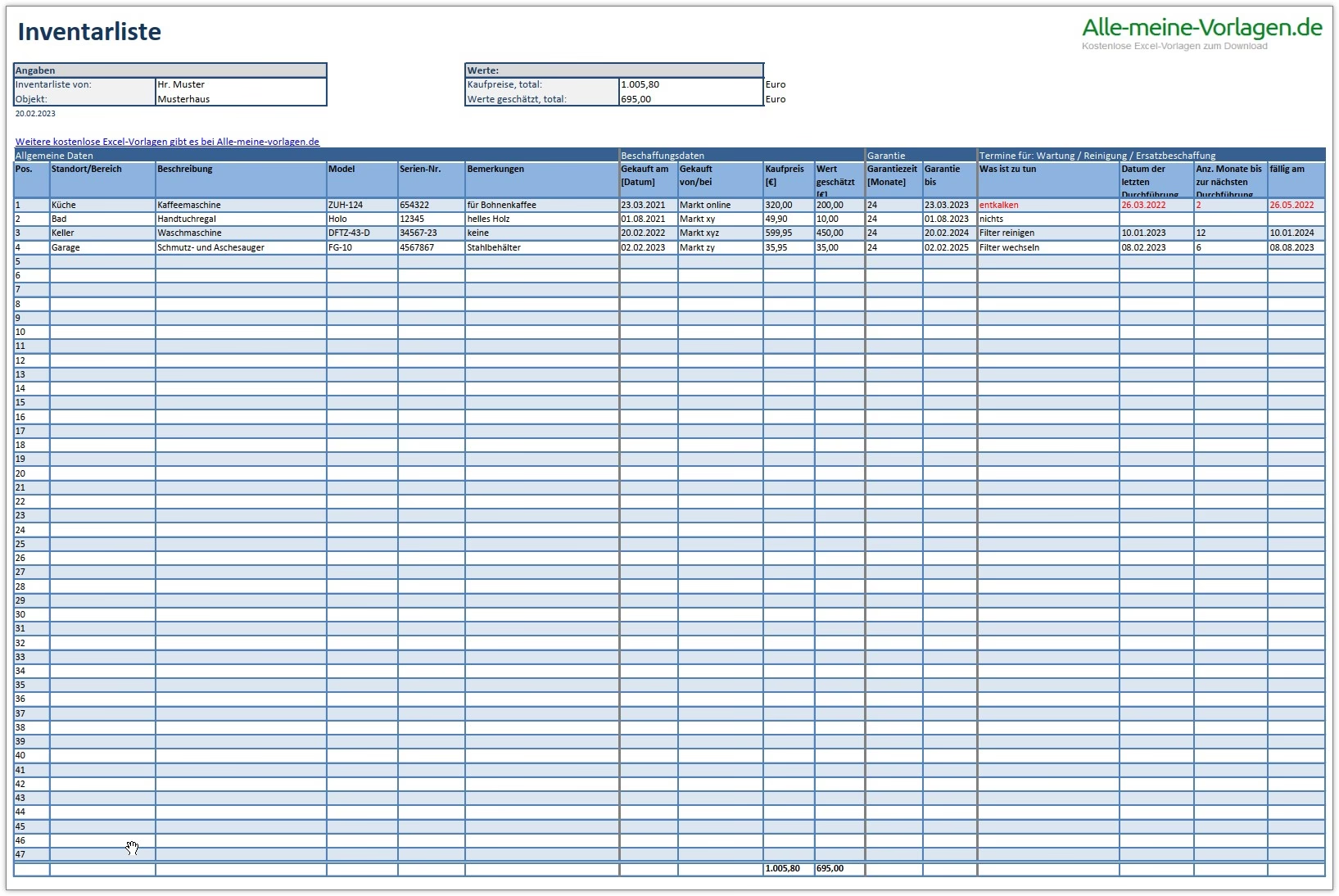

Die genauen Informationen, die in einer Inventarliste erfasst werden, können je nach Art des Gegenstandes und Zweck der Inventur variieren. Eine umfassende Inventarliste, insbesondere für buchhalterische Zwecke, sollte jedoch eine Vielzahl von Details enthalten, um eine eindeutige Identifizierung, Lokalisierung, Bewertung und Nachverfolgung des Vermögensgegenstandes zu ermöglichen. Die im Folgenden aufgeführten Punkte stellen typische und wichtige Informationen dar:

| Feld | Beschreibung |

|---|---|

| Position (Gegenstandsnummer) | Eine eindeutige interne Nummer zur Identifizierung des Artikels. |

| Standort | Der genaue physische Ort des Gegenstandes (z.B. Lagerhalle A, Regal 5, Büro 3, Schreibtisch Müller). |

| Modell | Die genaue Modellbezeichnung des Gegenstandes (z.B. Laptop Modell XYZ, Drucker Typ 123). |

| Seriennummer | Die eindeutige Seriennummer des Herstellers, falls vorhanden. |

| Bezeichnung | Eine allgemeine Beschreibung des Gegenstandes (z.B. Bürostuhl, Aktenordner, Bohrmaschine). |

| Bemerkungen zu Eigenschaften | Zusätzliche relevante Merkmale (z.B. Gewicht, Farbe, spezifische Zustandsmängel). |

| gekauft am | Das Datum des Erwerbs des Gegenstandes. |

| gekauft bei | Der Lieferant oder Verkäufer des Gegenstandes. |

| Kaufpreis | Der ursprüngliche Anschaffungspreis des Gegenstandes. |

| Aktueller geschätzter Wert | Der zum Zeitpunkt der Inventur geschätzte Zeitwert des Gegenstandes (ggf. nach Abschreibung). |

| Garantie, Garantie bis | Informationen zur Garantie und das Enddatum der Garantiezeit. |

| Abschreibungszeiträume | Informationen zur geplanten oder bereits erfolgten Abschreibung des Gegenstandes über seine Nutzungsdauer. |

| Wartungsnotizen | Hinweise zu notwendigen Wartungen, Reinigungen oder zur geplanten Entsorgung. |

| Datum letzte Wartung | Das Datum der zuletzt durchgeführten Wartung, falls dokumentiert. |

| Zeit bis nächste Wartung | Die verbleibende Zeit bis zur nächsten geplanten Wartung. |

| nächstes geplantes Wartungsdatum | Das konkrete Datum, an dem die nächste Wartung vorgesehen ist. |

Die Detaillierung dieser Felder hängt vom Unternehmen und dem Wert bzw. der Art des Gegenstandes ab. Ein einfacher Bleistift benötigt sicherlich nicht alle diese Informationen, während eine teure Produktionsmaschine oder ein Firmenfahrzeug eine vollständige Dokumentation erfordert.

Verschiedene Arten und Zwecke von Inventarlisten

Während die buchhalterische Inventarliste für die Bilanzierung alle Vermögensgegenstände umfasst, verfolgen Unternehmen oft auch andere Zwecke mit Inventurarbeiten, die zu spezialisierten Listen führen können. Der Umfang der Gegenstände, die in eine Liste aufgenommen werden, richtet sich stark nach dem Ziel der Inventur.

Viele Unternehmen nutzen beispielsweise regelmäßige, teils wöchentliche oder tägliche Inventurarbeiten, um die Bewegung von Lagerbeständen zu verfolgen. Das Ziel ist hierbei, zu erkennen, welche Gegenstände in welcher Geschwindigkeit aus dem Lager verkauft oder entnommen werden, um rechtzeitig Nachschub zu bestellen und Lieferfähigkeit sicherzustellen. Diese Art der Bestandsverfolgung kann allerdings auch durch die systematische Erfassung von Verkäufen und Entnahmen im Warenwirtschaftssystem vereinfacht werden.

Die umfassendste Form ist die bereits erwähnte buchhalterische Inventarliste. Diese umfasst *jeden* einzelnen Gegenstand und Wertposten, der zum Unternehmen gehört. Dazu zählen im Inventarverzeichnis, das über die reine Liste physischer Gegenstände hinausgeht, auch immaterielle Werte, Wertpapiere, Forderungen, Schulden, Immobilien, der Firmenfuhrpark und vieles mehr. Die in diesem Verzeichnis aufgeführten Gegenstände sind nicht zwingend zur Entnahme oder zum Verkauf gedacht, zählen jedoch unzweifelhaft zum Betriebsvermögen und müssen bilanziell erfasst und bewertet werden.

Eine weitere spezielle Form der Inventur dient der Kontrolle der Korrektheit von Beständen, insbesondere wenn Waren an externe Dienstleister ausgelagert werden. Das Beispiel eines Verpackungsunternehmens, das Schrauben an externe Partner zum Abpacken gibt, illustriert dies gut. Wenn nicht die exakt benötigte Menge geliefert werden kann und Restbestände zurückkommen, ist eine Inventur der zurückerhaltenen Mengen unerlässlich, um sicherzustellen, dass keine Verluste entstehen und alle gelieferten Waren wieder korrekt verbucht werden.

Bei diesen operativen Formen der Inventur beschränkt man sich oft auf Gegenstände, die zur Entnahme oder zum Verkauf bestimmt sind. Es wird also nur der Teil des Betriebsvermögens inventiert, dessen Bestand sich im laufenden Geschäft bewusst verringert.

Vollständigkeit und Besonderheiten

Für die Erstellung einer Inventarliste, insbesondere im Kontext der Buchhaltung, gelten strenge gesetzliche Regelungen, die auf dem Vollständigkeitsgrundsatz basieren. Dieser Grundsatz besagt, dass die Inventarisierung *aller* Wirtschaftsgüter und Schulden lückenlos in das Inventarverzeichnis und die entsprechende Inventarliste aufgenommen werden muss.

Dazu gehören auch Besonderheiten wie bereits ausgelieferte Waren, die sich noch unter Eigentumsvorbehalt im Unternehmen befinden, weil sie noch nicht vollständig bezahlt wurden. Hier übertreffen die wirtschaftlichen Verhältnisse (das Unternehmen hat die Ware physisch erhalten und nutzt sie ggf. bereits) in der Relevanz die juristischen Verhältnisse (das Eigentum ist noch nicht übergegangen). Erst wenn die Ware tatsächlich bezahlt wurde und das juristische Eigentum an eine andere Partei übergegangen ist, darf die Ware logischerweise nicht mehr in der Inventur des abgebenden Unternehmens berücksichtigt werden.

Außerdem müssen bei der Inventur sogenannte Merkposten berücksichtigt werden. Dabei handelt es sich um Vermögensgegenstände, die zwar noch physisch vorhanden sind, aber keinen Buchwert mehr besitzen. Dies kann der Fall sein, wenn die wirtschaftliche Nutzungsdauer abgelaufen ist oder die Marktfähigkeit des Gegenstandes verloren gegangen ist. Obwohl ihr Wert null ist, müssen sie für die Vollständigkeit der Bestandsdokumentation dennoch in der Inventarliste geführt werden, oft mit einem symbolischen Wert von 1 Euro oder als expliziter Merkposten gekennzeichnet.

Tipps zur Erstellung einer präzisen Inventarliste

Eine präzise Inventarliste ist das Ergebnis einer sorgfältigen Inventur. Hier einige Tipps, um den Prozess zu optimieren:

- Systematik: Gehen Sie systematisch vor, Raum für Raum, Regal für Regal. Verwenden Sie eine klare Struktur in Ihrer Liste und nummerieren Sie die Positionen eindeutig.

- Genauigkeit: Zählen, messen oder wiegen Sie genau. Schätzen Sie nicht, wenn präzise Zahlen möglich sind. Kleine Fehler bei der Menge können sich schnell summieren.

- Standort: Dokumentieren Sie den Standort so genau wie möglich. Das erleichtert nicht nur die nächste Inventur, sondern auch das Auffinden von Gegenständen im Alltag.

- Zustand dokumentieren: Notieren Sie den Zustand des Gegenstandes. Dies hilft bei der späteren Bewertung und bei Entscheidungen über Reparatur, Wartung oder Ersatz.

- Einheitliche Erfassung: Wenn mehrere Personen die Inventur durchführen, stellen Sie sicher, dass alle nach denselben Kriterien und mit denselben Formularen oder derselben Software arbeiten.

- Regelmäßige Aktualisierung: Je nach Unternehmensgröße und -tätigkeit kann eine regelmäßige, vielleicht sogar permanente Inventur sinnvoller sein als eine einmalige jährliche Stichtagsinventur.

- Nutzung von Technologie: Inventursoftware, Barcode-Scanner oder mobile Erfassungsgeräte können den Prozess erheblich beschleunigen und Fehler reduzieren.

Die Investition in eine sorgfältige Inventur und eine präzise Inventarliste zahlt sich aus. Sie bildet die Grundlage für eine verlässliche Buchführung, ermöglicht eine effiziente Bestandsverwaltung und liefert wichtige Daten für die Unternehmenssteuerung.

Häufig gestellte Fragen

Was ist eine Inventarliste in der Buchhaltung?

In der Buchhaltung ist die Inventarliste ein Teil des Inventarverzeichnisses und listet alle Vermögensgegenstände eines Unternehmens detailliert auf. Sie dient als wesentliche Grundlage für die Erstellung der Eröffnungsbilanz und für die laufende Doppelte Buchführung, indem sie die Aktiva des Unternehmens dokumentiert und bewertbar macht.

Inventarliste Definition: Was bedeutet das?

Eine Inventarliste ist ein Bestandsverzeichnis, das alle Vermögensgegenstände (Wirtschaftsgüter) eines Unternehmens auflistet. Sie wird im Rahmen der Inventur erstellt, bei der die Gegenstände körperlich erfasst und bewertet werden. Sie gibt einen Überblick über den vorhandenen Bestand, seinen Zustand und Wert.

Was ist der Unterschied zwischen Inventar und Inventur?

Die Inventur bezeichnet den Prozess oder die Tätigkeit des Zählens, Messens, Wiegens und Bewertens aller Vermögensgegenstände und Schulden eines Unternehmens an einem bestimmten Stichtag. Das Inventar hingegen ist das Ergebnis dieser Inventur – das detaillierte Bestandsverzeichnis, das sowohl die Vermögensgegenstände (oft in der Inventarliste) als auch die Schulden auflistet.

Gehören Schulden in die Inventarliste?

Nein, die reine Inventarliste listet primär die Vermögensgegenstände (Aktiva) auf. Schulden (Passiva) gehören zwar zum gesamten Inventarverzeichnis des Unternehmens, werden aber separat von der Liste der Vermögensgegenstände geführt und in der Bilanz auf der Passivseite ausgewiesen.

Müssen auch Gegenstände unter Eigentumsvorbehalt in die Inventarliste aufgenommen werden?

Ja, gemäß dem Vollständigkeitsgrundsatz und dem Vorrang der wirtschaftlichen Betrachtungsweise müssen auch Gegenstände, die sich im Unternehmen befinden und genutzt werden, aber noch unter Eigentumsvorbehalt des Lieferanten stehen (weil noch nicht vollständig bezahlt), in die Inventarliste aufgenommen werden. Sie zählen zum Betriebsvermögen, solange sie sich im wirtschaftlichen Verfügungsbereich des Unternehmens befinden.

Zusammenfassend lässt sich sagen, dass die Inventarliste weit mehr ist als nur eine simple Aufzählung von Dingen. Sie ist ein entscheidendes Instrument für die finanzielle Steuerung, die rechtliche Absicherung und die operative Effizienz eines jeden Unternehmens. Ihre sorgfältige und präzise Erstellung durch eine gründliche Inventur ist unerlässlich.

Wenn du mehr spannende Artikel wie „Inventarliste: Aufbau, Zweck und Inhalt“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!