05/09/2021

Viele Unternehmer, Selbstständige und Buchhalter stehen regelmäßig vor der Frage: Wie verbuche ich eigentlich die Ausgaben für Büromaterial korrekt? Was gehört überhaupt dazu und auf welches Konto gehört die Rechnung für Stifte, Papier, Toner oder Ordner? Eine saubere und korrekte Buchhaltung ist das A und O für jedes Unternehmen, nicht nur um den Überblick über die Finanzen zu behalten, sondern auch, um bei einer potenziellen Betriebsprüfung gut vorbereitet zu sein. Die Buchung von Büromaterial mag auf den ersten Blick trivial erscheinen, birgt aber einige Details, die beachtet werden sollten, insbesondere im Hinblick auf die Unterscheidung zwischen Verbrauchsmaterial und Anlagevermögen oder Geringwertigen Wirtschaftsgütern (GWG).

In diesem Artikel erklären wir Ihnen Schritt für Schritt, wie Sie Ihre Ausgaben für Büromaterial richtig in Ihrer Buchhaltung erfassen. Wir zeigen Ihnen die gängigen Konten in den Standardkontenrahmen SKR03 und SKR04 und geben Ihnen praktische Tipps für die tägliche Arbeit.

- Was zählt zu Büromaterial?

- Büromaterial als Betriebsausgabe buchen

- Abgrenzung zu Geringwertigen Wirtschaftsgütern (GWG)

- Wichtigkeit der Belege

- FAQs: Häufige Fragen zur Buchung von Büromaterial

- Muss ich jeden einzelnen Kugelschreiber buchen?

- Was ist, wenn ich etwas kaufe, das sowohl Büromaterial als auch etwas anderes ist?

- Wie buche ich die Mehrwertsteuer (Vorsteuer)?

- Gibt es eine Grenze, ab der Büromaterial anders behandelt wird?

- Was passiert, wenn ich Büromaterial für private Zwecke nutze?

- Kann ich das Konto für Büromaterial für alles Mögliche im Büro nutzen?

- Muss ich eine Inventur für Büromaterial machen?

- Fazit

Was zählt zu Büromaterial?

Bevor wir über die Buchung sprechen, ist es wichtig zu definieren, was im Kontext der Buchhaltung typischerweise unter Büromaterial verstanden wird. Grundsätzlich handelt es sich dabei um Verbrauchsmaterialien und kleinere Gegenstände, die für den laufenden Bürobetrieb benötigt und in der Regel schnell verbraucht oder ersetzt werden. Dazu gehören beispielsweise:

- Papier (Druckerpapier, Notizblöcke, Briefpapier)

- Schreibwaren (Stifte, Kugelschreiber, Bleistifte, Textmarker)

- Druckerzubehör (Toner, Tintenpatronen)

- Ordnungsmittel (Ordner, Mappen, Register)

- Kleinmaterial (Heftklammern, Büroklammern, Klebeband, Scheren, Locher, Tacker)

- Versandmaterial (Briefumschläge, Versandtaschen, Paketband)

- Kalender und Planer

- Radiergummis, Korrekturmittel

Wichtig ist die Abgrenzung zu langlebigeren Gegenständen wie Computern, Druckern, Monitoren oder Büromöbeln. Diese zählen in der Regel zum Anlagevermögen und werden über mehrere Jahre abgeschrieben (AfA). Auch kleinere Gegenstände wie ein Taschenrechner oder eine Schreibtischlampe können je nach Wert unter die Regelung für Geringwertige Wirtschaftsgüter (GWG) fallen, was eine andere Buchungsmethode nach sich zieht als bei reinem Verbrauchsmaterial.

Büromaterial als Betriebsausgabe buchen

Die gute Nachricht ist: Die Ausgaben für Büromaterial sind in der Regel voll abzugsfähige Betriebsausgaben. Das bedeutet, sie mindern Ihren steuerpflichtigen Gewinn. Die Buchung erfolgt daher meist auf einem speziellen Aufwandskonto für Büromaterial.

Aufwandskonten sind Konten, auf denen Ausgaben erfasst werden, die den Gewinn des Unternehmens schmälern. Sie werden im Soll bebucht. Die Gegenbuchung erfolgt im Haben, meist auf einem Geldkonto (Bank oder Kasse), von dem die Zahlung geleistet wurde.

Die passenden Konten in SKR03 und SKR04

In Deutschland sind die gebräuchlichsten Standardkontenrahmen (SKR) der SKR03 (oft im Handel und Handwerk verwendet) und der SKR04 (oft in Industrie und Dienstleistung verwendet). Beide bieten spezifische Konten für Büromaterial.

Im SKR03

Im SKR03 finden Sie das Konto für Büromaterial typischerweise im Bereich der sonstigen betrieblichen Aufwendungen. Das gängigste Konto dafür ist:

- Konto 4930 - Büromaterial

Dieses Konto ist für die Erfassung aller typischen Büromaterialausgaben vorgesehen, wie oben aufgeführt. Sollten Sie ein weniger detailliertes Kontensystem nutzen, könnten diese Ausgaben auch auf einem allgemeineren Konto für sonstige betriebliche Aufwendungen erfasst werden (z.B. Konto 4900 Sonstige betriebliche Aufwendungen), dies ist aber nicht die empfohlene Vorgehensweise, wenn ein spezifisches Konto vorhanden ist.

Im SKR04

Im SKR04 ist das entsprechende Konto ebenfalls im Bereich der sonstigen betrieblichen Aufwendungen angesiedelt:

- Konto 6810 - Büromaterial

Auch hier gilt: Dieses Konto ist die erste Wahl für die Buchung von Verbrauchsmaterialien im Büro. Alternativ könnte ein allgemeineres Konto (z.B. Konto 6800 Sonstige betriebliche Aufwendungen) genutzt werden, was aber die Übersichtlichkeit reduziert.

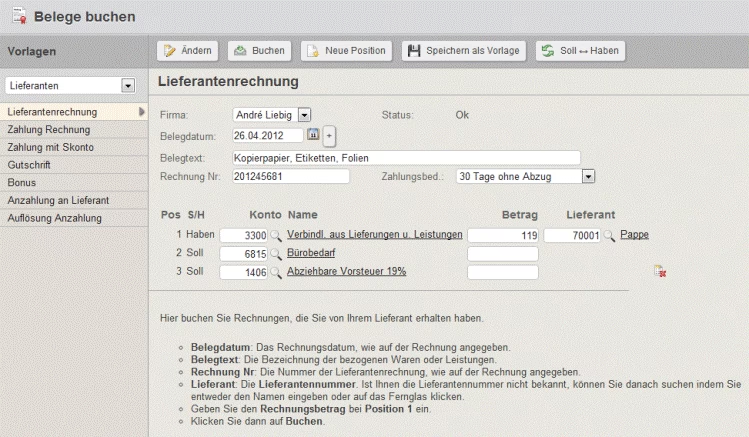

Beispielbuchung für Büromaterial

Nehmen wir an, Sie kaufen Büromaterial im Wert von 50,00 € netto zuzüglich 19% Mehrwertsteuer (9,50 €), also insgesamt 59,50 € brutto, und bezahlen per Banküberweisung. Sie nutzen den SKR03.

Die Buchung sieht dann wie folgt aus:

- Soll: Konto 4930 Büromaterial 50,00 € (Der Netto-Betrag wird als Aufwand gebucht)

- Soll: Konto 2600 Abziehbare Vorsteuer 19% 9,50 € (Die gezahlte Mehrwertsteuer, die Sie vom Finanzamt zurückfordern können)

- Haben: Konto 1200 Bank 59,50 € (Der Brutto-Betrag, der vom Bankkonto abfließt)

Der Buchungssatz lautet also: 4930 Büromaterial und 2600 Abziehbare Vorsteuer an 1200 Bank 59,50 €.

Falls Sie Kleinunternehmer nach § 19 UStG sind und keine Vorsteuer abziehen dürfen, buchen Sie den Brutto-Betrag direkt als Aufwand. Die Buchung wäre dann (SKR03):

- Soll: Konto 4930 Büromaterial 59,50 €

- Haben: Konto 1200 Bank 59,50 €

In diesem Fall wird der gesamte Betrag inklusive Mehrwertsteuer als Betriebsausgabe erfasst.

Abgrenzung zu Geringwertigen Wirtschaftsgütern (GWG)

Eine häufige Verwechslung gibt es bei der Abgrenzung von Büromaterial zu Geringwertigen Wirtschaftsgütern (GWG). Wie bereits erwähnt, zählen typische Verbrauchsmaterialien wie Papier oder Stifte nicht zu den GWG. GWG sind bewegliche, abnutzbare Wirtschaftsgüter des Anlagevermögens, die selbstständig nutzbar sind und bestimmte Wertgrenzen nicht überschreiten.

Die GWG-Grenze beträgt seit dem 1. Januar 2018 netto 800 €. Liegen die Anschaffungskosten eines Wirtschaftsguts (ohne Mehrwertsteuer) unter dieser Grenze, kann es im Jahr der Anschaffung vollständig als Betriebsausgabe abgeschrieben werden. Beispiele für GWG im Büro könnten sein: ein kleiner Drucker, ein Monitor, ein Aktenvernichter, ein Taschenrechner, eine Dockingstation oder eine Schreibtischlampe.

Die Buchung von GWG erfolgt anders als bei Büromaterial. GWG werden zunächst auf einem Anlagekonto erfasst und dann im selben Zug auf ein GWG-Sofortabschreibungskonto umgebucht. Oder, falls Sie die Sammelpostenmethode wählen (für Wirtschaftsgüter zwischen 250,01 € und 1.000 € netto), werden sie in einem Sammelposten über fünf Jahre abgeschrieben.

Es ist entscheidend, diese Unterscheidung zu treffen:

- Büromaterial (Verbrauchsmaterial): Wird direkt als Aufwand gebucht (Konto 4930 SKR03 / 6810 SKR04).

- Geringwertige Wirtschaftsgüter (GWG): Werden als Anlagevermögen erfasst und über spezielle GWG-Konten abgeschrieben (Sofortabschreibung) oder im Sammelposten geführt.

Die Unterscheidung hängt vom Charakter des Guts (Verbrauchsmaterial vs. langlebiger Gegenstand) und dessen Wert ab. Ein 5-Euro-Stift ist immer Büromaterial, ein 500-Euro-Monitor ist ein GWG.

Vergleichstabelle: Büromaterial vs. GWG vs. Anlagevermögen

Zur besseren Übersicht hier eine kleine Tabelle, die die Unterscheidung verdeutlicht:

| Gegenstand | Charakter | Wertgrenze (Netto, seit 2018) | Buchungsmethode | Typisches Konto (SKR03 Beispiel) |

|---|---|---|---|---|

| Papier, Stifte, Toner | Verbrauchsmaterial | Keine spezifische Grenze (meist geringer Wert pro Einheit) | Direkter Aufwand | 4930 Büromaterial |

| Kleiner Drucker, Monitor, Schreibtischlampe | Bewegliches Anlagevermögen, selbstständig nutzbar | Bis 800 € | Sofortabschreibung (GWG) | 08xx (z.B. 0891 GWG) |

| Computer, großer Drucker, Büromöbel | Bewegliches Anlagevermögen, selbstständig nutzbar | Über 800 € | Reguläre Abschreibung (AfA) über Nutzungsdauer | 0xxx (z.B. 0810 Technische Anlagen und Maschinen, 0840 BGA) |

Diese Tabelle dient als Orientierung. Die genauen Konten können je nach individueller Kontenstruktur variieren, aber die Prinzipien der Buchung (Aufwand vs. Anlagevermögen/GWG) bleiben gleich.

Wichtigkeit der Belege

Für jede Buchung in Ihrer Finanzbuchhaltung benötigen Sie einen entsprechenden Beleg. Dies gilt selbstverständlich auch für Ausgaben für Büromaterial. Die Rechnung vom Lieferanten oder der Kassenbon ist Ihr Nachweis für die getätigte Ausgabe. Bewahren Sie alle Belege ordnungsgemäß auf, da sie bei einer Betriebsprüfung vorgelegt werden müssen.

Der Beleg muss alle notwendigen Angaben enthalten:

- Name und Anschrift des leistenden Unternehmens

- Name und Anschrift des Leistungsempfängers

- Ausstellungsdatum

- Rechnungsnummer

- Menge und Art der gelieferten Gegenstände (z.B. 5 Packungen Druckerpapier, 2 Kartuschen Toner)

- Datum der Lieferung oder Leistung

- Entgelt (Netto-Betrag)

- Anzuwendender Steuersatz und Steuerbetrag (Mehrwertsteuer)

- Ggf. Hinweis auf Steuerbefreiung oder Steuerschuld des Leistungsempfängers

- Brutto-Gesamtbetrag

Auch bei kleineren Beträgen ist ein Beleg erforderlich. Bei Online-Käufen ist die elektronische Rechnung der Beleg.

FAQs: Häufige Fragen zur Buchung von Büromaterial

Hier beantworten wir einige häufig gestellte Fragen zum Thema:

Muss ich jeden einzelnen Kugelschreiber buchen?

Nein, Sie müssen nicht jeden einzelnen Stift oder jede einzelne Heftklammer separat buchen. Die Buchung erfolgt auf Basis der Eingangsrechnung oder des Kassenbons, der mehrere Artikel von Büromaterial zusammenfasst. Wenn Sie beispielsweise bei einem Online-Shop für Büromaterial bestellen und die Rechnung 5 Packungen Papier, 10 Stifte und 2 Toner auflistet, buchen Sie den Gesamtnettobetrag dieser Rechnung auf das Konto Büromaterial (zuzüglich der Vorsteuer auf das entsprechende Konto).

Was ist, wenn ich etwas kaufe, das sowohl Büromaterial als auch etwas anderes ist?

Manchmal erhalten Sie Rechnungen, die sowohl typisches Büromaterial (wie Papier) als auch GWG (wie einen kleinen Taschenrechner) oder sogar reguläres Anlagevermögen (wie einen teuren Monitor) enthalten. In solchen Fällen müssen Sie die Rechnung aufteilen und die einzelnen Posten auf die jeweils richtigen Konten buchen. Der Posten für Papier geht auf Büromaterial, der Posten für den Taschenrechner als GWG und der Posten für den Monitor als Anlagevermögen (mit entsprechender Abschreibung). Eine gute Buchhaltungssoftware unterstützt Sie dabei, indem Sie die einzelnen Positionen der Rechnung verschiedenen Konten zuordnen können.

Wie buche ich die Mehrwertsteuer (Vorsteuer)?

Sofern Ihr Unternehmen zum Vorsteuerabzug berechtigt ist, buchen Sie die auf den Büromaterialkauf entfallende Mehrwertsteuer auf ein Konto für abziehbare Vorsteuer (z.B. Konto 2600 in SKR03 oder Konto 1400 in SKR04). Dieser Betrag wird Ihnen vom Finanzamt erstattet oder mit Ihrer eigenen Umsatzsteuerschuld verrechnet. Nur der Nettobetrag der Rechnung wird als tatsächlicher Aufwand auf das Konto Büromaterial gebucht.

Gibt es eine Grenze, ab der Büromaterial anders behandelt wird?

Für *typisches* Verbrauchsmaterial gibt es keine spezifische Wertgrenze pro Einheit, ab der es anders behandelt wird. Ein einzelner Stift für 10 Euro ist immer noch Büromaterial. Die Unterscheidung erfolgt, wie oben beschrieben, zum Anlagevermögen und GWG. Die GWG-Grenze (800 € netto) ist relevant für langlebige, selbstständig nutzbare Gegenstände, nicht für Verbrauchsmaterialien.

Was passiert, wenn ich Büromaterial für private Zwecke nutze?

Wenn Sie Büromaterial, das Sie betrieblich eingekauft haben, auch für private Zwecke nutzen, liegt eine Entnahme vor. Diese private Nutzung muss in der Buchhaltung als Entnahme erfasst und gegebenenfalls versteuert werden. Die Buchung erfolgt auf einem Entnahmekonto. Dies ist in der Praxis bei geringwertigem Büromaterial eher selten der Fall und wird oft vernachlässigt, sollte aber bei signifikanten privaten Nutzungen (z.B. ein ganzer Karton Papier für den privaten Heimgebrauch) korrekt gehandhabt werden.

Kann ich das Konto für Büromaterial für alles Mögliche im Büro nutzen?

Das Konto Büromaterial ist spezifisch für Verbrauchsmaterialien und Kleinmaterial im Büro gedacht. Es sollte nicht für andere Arten von Ausgaben missbraucht werden, wie z.B. Porto (oft eigenes Konto), Telefonkosten (eigenes Konto), Reisekosten (eigene Konten), Bewirtungskosten (eigenes Konto) oder eben die Anschaffung von Anlagevermögen/GWG. Eine klare Trennung der Ausgaben auf die richtigen Konten sorgt für eine transparente und aussagekräftige Buchhaltung.

Muss ich eine Inventur für Büromaterial machen?

Da Büromaterial als Verbrauchsmaterial direkt als Aufwand gebucht wird, muss es am Jahresende in der Regel nicht inventiert und bewertet werden. Es wird davon ausgegangen, dass es im Geschäftsjahr verbraucht wurde. Bei sehr großen Mengen ungenutzten Büromaterials am Jahresende könnte theoretisch eine Bestandsbildung und Abgrenzung notwendig sein, dies ist aber in der Praxis bei typischem Büromaterial unüblich und nur bei erheblichen Mengen relevant.

Fazit

Die korrekte Buchung von Büromaterial ist ein wichtiger Bestandteil einer ordnungsgemäßen Finanzbuchhaltung. In den meisten Fällen werden die Ausgaben auf einem spezifischen Aufwandskonto für Büromaterial gebucht, wie Konto 4930 im SKR03 oder Konto 6810 im SKR04. Achten Sie darauf, die gezahlte Mehrwertsteuer korrekt als Vorsteuer zu erfassen, sofern Sie dazu berechtigt sind.

Entscheidend ist die Unterscheidung zwischen reinem Verbrauchsmaterial (Büromaterial-Aufwand) und langlebigeren Gegenständen, die als Geringwertige Wirtschaftsgüter (GWG) oder reguläres Anlagevermögen behandelt werden müssen. Diese haben aufgrund ihrer längeren Nutzungsdauer oder ihres höheren Werts eine andere Buchungslogik (Anlagevermögen, Abschreibung). Halten Sie stets alle relevanten Belege vor und bewahren Sie diese ordnungsgemäß auf.

Indem Sie diese einfachen Regeln befolgen, stellen Sie sicher, dass Ihre Buchhaltung korrekt ist, Sie alle abzugsfähigen Betriebsausgaben geltend machen und gut auf mögliche Prüfungen vorbereitet sind.

Wenn du mehr spannende Artikel wie „Büromaterial richtig buchen: Das passende Konto“ entdecken möchtest, schau doch mal in der Kategorie Buchhaltung vorbei!